Dalla stagflazione al rischio sociale: come il “Milei shock” ha ridisegnato il debito, la crescita e la povertà in un’economia in crisi strutturale

L’illusione del risanamento: il debito salvato dall’inflazione

Con l’avvio del governo Milei a fine 2023 si è aperta una stagione che ha portato l’Argentina a registrare un apparente miglioramento dei conti pubblici: il rapporto debito/PIL è sceso bruscamente nel 2024[1], mentre il saldo primario ha mostrato un temporaneo riassorbimento del disavanzo, segnando quella che molti hanno definito una svolta nella politica fiscale.

Tuttavia, non è tutto oro quel che luccica. Questa riduzione non deriva da un reale consolidamento delle finanze pubbliche, bensì da una distorsione nominale dovuta all’impennata inflazionistica. Durante alcuni trimestri del 2024 – secondo i dati di CEIC Data – la crescita anno su anno del PIL nominale in valuta locale ha raggiunto valori eccezionali: +251,1% nel secondo trimestre, mentre del +208,1% nel terzo trimestre.

Questa ondata di inflazione ha fatto sì che il debito in valuta locale, espresso in termini reali, fosse eroso sia dall’aumento dei prezzi sia dal deprezzamento del peso argentino. Di conseguenza, il denominatore del rapporto (PIL nominale) si è gonfiato molto più rapidamente del numeratore (debito lordo), generando una illusione contabile di sostenibilità.

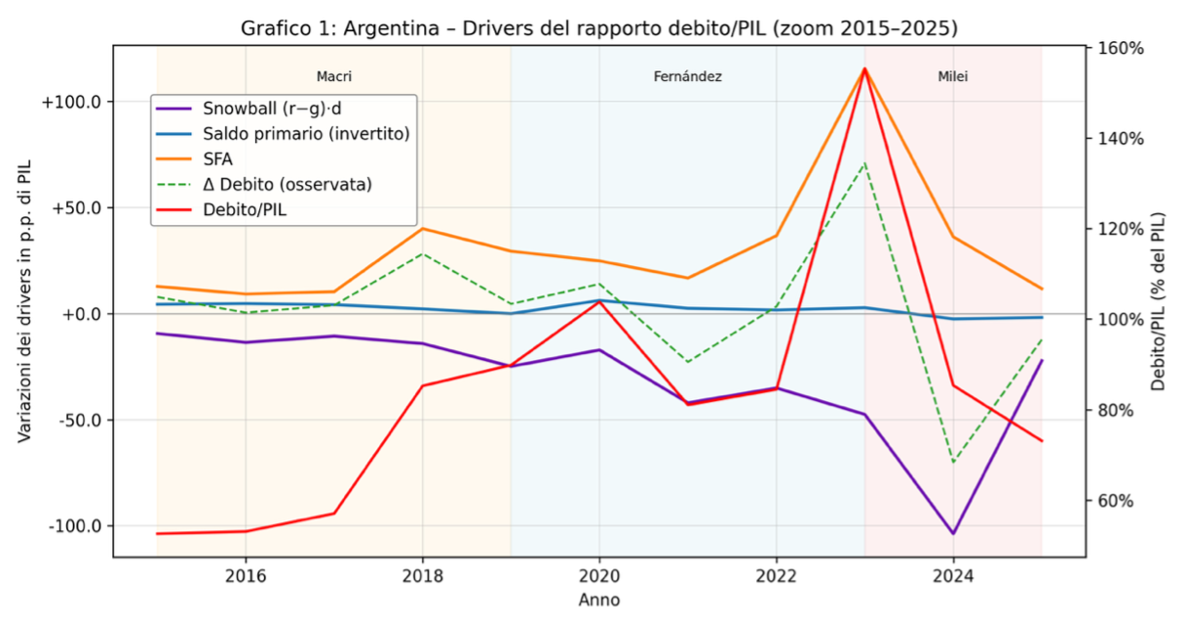

“Il falso consolidamento fiscale”. Il Grafico 1 “Drivers del rapporto debito/PIL (2015-2025)” illustra perfettamente questa condizione: la riduzione del debito non riflette un risanamento strutturale, ma una compressione nominale del valore reale del debito dovuta all’inflazione esplosiva.

Nel linguaggio della finanza pubblica, la sostenibilità del debito dipende dal rapporto tra quanto lo Stato paga di interessi e quanto cresce l’economia nel suo complesso. In altre parole, se l’economia cresce più rapidamente del costo medio del debito, il peso del debito tende a ridursi anche senza interventi di bilancio particolari. Nel Grafico 1, la linea viola mostra proprio questo meccanismo. Tra il 2023 e il 2024, la crescita nominale dell’economia, spinta dall’inflazione, è stata così elevata da superare di molto il tasso d’interesse medio pagato dallo Stato.

Il risultato è una riduzione “ottica” del debito, priva di un reale miglioramento nella gestione fiscale o nei fondamentali macroeconomici. Si tratta di un “stabilizzatore illusorio”: l’inflazione riduce temporaneamente il debito in percentuale del PIL, ma al costo di: aumentare la volatilità dei tassi reali, distruggere la domanda interna e il potere d’acquisto, e indebolire la fiducia dei mercati. L’effetto finale è macroeconomicamente regressivo: la sostenibilità migliora solo sulla carta, mentre la base produttiva e fiscale si restringe.

Il Grafico 1 mostra anche come i movimenti straordinari di bilancio, gli SFA (Stock-Flow Adjustments), siano cresciuti significativamente sotto Milei, a causa della svalutazione e delle riclassificazioni contabili legate al debito in valuta estera. Ciò conferma che la dinamica del debito argentino è tuttora guidata da fattori finanziari e valutari, non da un consolidamento strutturale dei conti pubblici. Sebbene il saldo primario mostri un leggero miglioramento, resta negativo e incapace di assicurare una riduzione permanente del debito. La sostenibilità reale rimane quindi precaria: il rapporto debito/PIL scende solo perché il denominatore (PIL nominale) cresce più rapidamente del numeratore (debito lordo).

In sintesi, il debito/PIL (linea rossa) scende dopo il picco del 2023, ma solo perché g cresce più di r. Gli SFA e la volatilità del saldo primario indicano che la sostenibilità reale resta precaria.

Il ciclo “stop-and-go” argentino

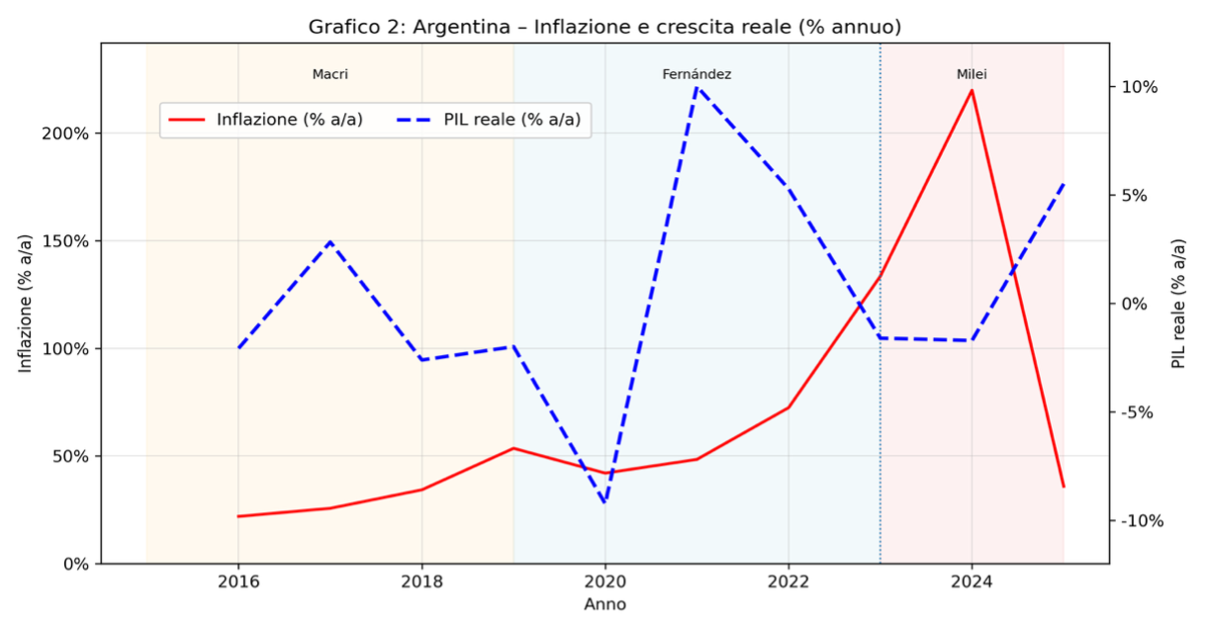

Dopo il 2022, l’Argentina è entrata in una fase di stagflazione persistente, segnata da inflazione a tre cifre e crescita reale negativa. Ogni tentativo di ridurre la pressione dei prezzi si è tradotto in una contrazione dell’attività economica, alimentando il tradizionale ciclo “stop-and-go”: la disinflazione arriva solo con la recessione, e la ripresa riaccende immediatamente l’inflazione.

Il Grafico 2 “Inflazione e crescita reale (% annuo)” mostra come l’esplosione inflattiva, culminata nel biennio 2023-2024, abbia spinto i prezzi al di sopra del 200% annuo, mentre il PIL reale è scivolato in territorio negativo per la terza volta in dieci anni.

Fonte dati: Fondo Monetario Internazionale

Durante la presidenza Fernández (2019-2023), le politiche di sussidi e controllo dei prezzi hanno semplicemente rinviato l’esplosione inflattiva. Questa si è poi manifestata pienamente con l’arrivo di Milei, quando la liberalizzazione dei prezzi e la forte riduzione della spesa pubblica hanno liberato le pressioni inflazionistiche accumulate.

“Il “Milei shock”: austerità e liberalizzazione”. Con l’avvio del programma economico di Milei nel 2024, l’attuale amministrazione ha segnato un cambio di paradigma basato su quattro pilastri principali: liberalizzazione dei prezzi di beni e servizi di base, riduzione massiccia della spesa pubblica e dei trasferimenti sociali e tassi d’interesse nominali elevati, ma tassi reali fortemente negativi a causa dell’inflazione fuori controllo.

Queste misure hanno generato una contrazione violenta della domanda interna e dei consumi privati, con un impatto immediato sul PIL reale. Le proiezioni di FMI (World Economic Outlook, ottobre 2024)[2] e CEPAL (Balance Preliminar de las Economías de América Latina y el Caribe, 2024)[3] indicano per il 2024 una contrazione compresa tra -5,1% e -6,3% del PIL.

“La disinflazione tossica”. Questa combinazione di austerità fiscale, monetizzazione del debito e caduta dei redditi reali ha prodotto ciò che si può definire una “disinflazione tossica”: l’inflazione nominale rallenta, ma la perdita di potere d’acquisto accelera.

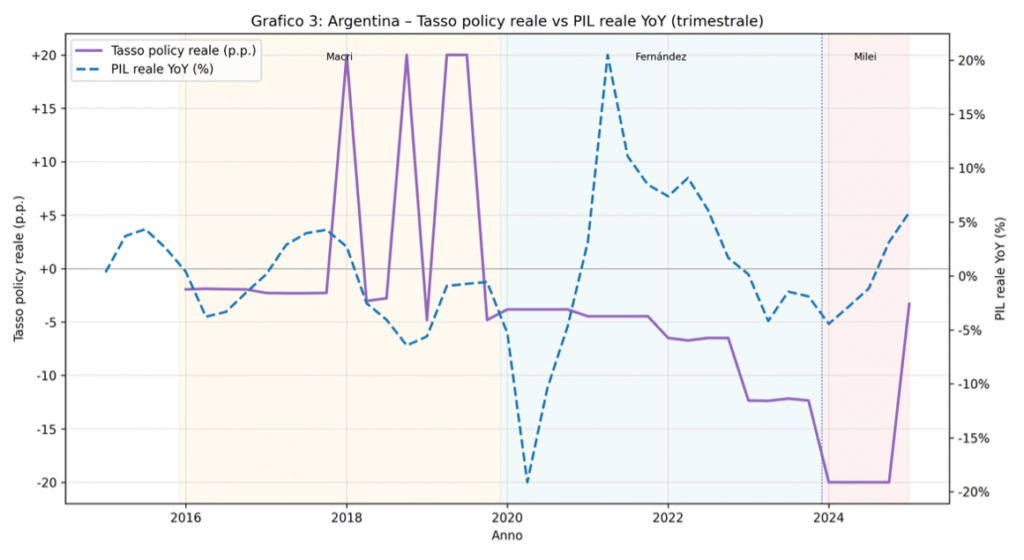

Il Grafico 3 “Tasso policy reale vs PIL reale YoY” conferma la natura ambivalente della politica monetaria argentina.

Fonte dati: Fondo Monetario Internazionale

Il tasso di riferimento reale (linea continua) rimane negativo per quasi tutto il periodo 2021-2024, indicando come la Banca Centrale (BCRA) non sia riuscita a imporre una stretta monetaria effettiva, poiché l’inflazione cresceva più rapidamente dei tassi nominali.

Le conseguenze sono state ampiamente dannose:

- tassi reali negativi e seguente fuga verso il dollaro e asset reali;

- contrazione del credito interno;

- monetizzazione del deficit che ha alimentato ulteriori pressioni sui prezzi.

Il risultato è un sistema in cui ogni tentativo di disinflazione risulta autocontraddittorio: la politica fiscale è restrittiva, ma quella monetaria è inefficace; i prezzi rallentano, ma solo perché l’economia si contrae[4].

Nel 2024, mentre l’indice dei prezzi rallentava marginalmente, i salari reali si contraevano di oltre -12% su base annua, e la disoccupazione effettiva superava il 10%.

I Grafici 2 e 3 mostrano con chiarezza che la “cura Milei” agisce quasi esclusivamente sul lato nominale, ma distrugge il lato reale dell’economia. La caduta simultanea del PIL reale e la persistenza di un’inflazione strutturalmente elevata dimostrano che la disinflazione argentina non deriva da una stabilità raggiunta, ma dal collasso della domanda interna.

Il vincolo esterno e la crisi del peso

A differenza delle crisi fiscali o di debito sovrano, quella attuale è in larga parte legata, oltre che alla spirale inflazionistica e al collasso della domanda interna, a una crisi di fiducia valutaria: il peso argentino non è più percepito come una moneta affidabile, né dai mercati internazionali né dai cittadini, che cercano rifugio nel dollaro come mezzo di risparmio e unità di conto.

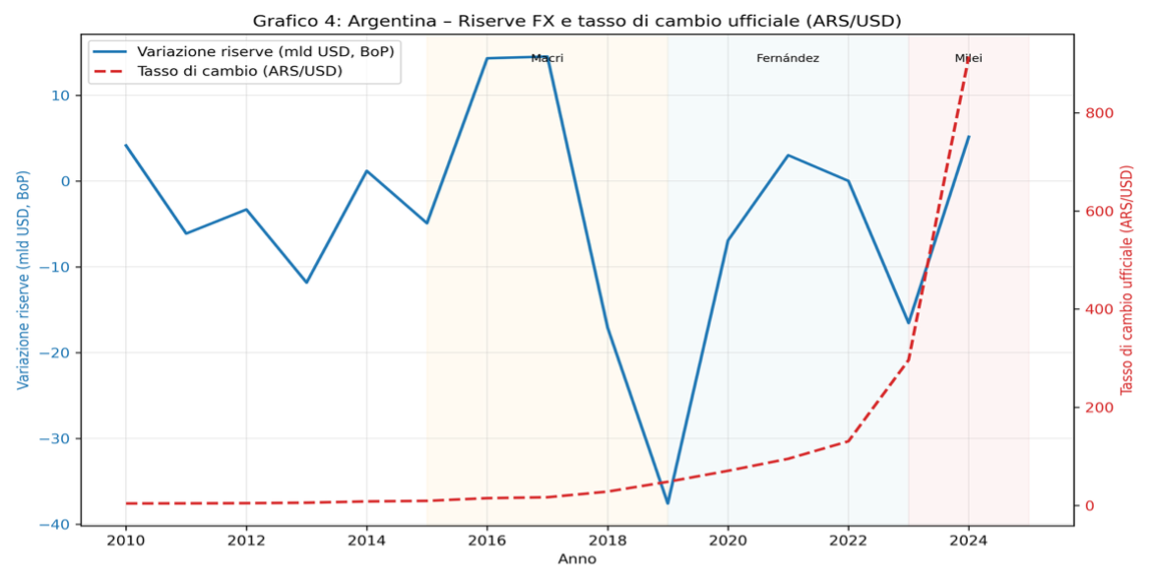

Con riserve valutarie ai minimi storici[5], la Banca Centrale (BCRA) è diventata uno spettatore passivo delle politiche economiche. Non può difendere il cambio, non è in grado di gestire un regime di tassi realistico, e finisce per finanziare il deficit pubblico tramite emissione monetaria, alimentando ulteriormente la spirale inflazionistica.

“Il collasso delle riserve e la perdita di controllo sul cambio”. Dopo una temporanea ricostruzione delle riserve nella prima fase del governo Macri (2016–2017), l’Argentina ha subito un crollo di oltre 30 miliardi di dollari in soli due anni, culminato nella crisi del 2018 e nella successiva richiesta di assistenza al Fondo Monetario Internazionale.

Il Grafico 4 “Riserve FX e tasso di cambio ufficiale ARS/USD” illustra in modo inequivocabile il crollo progressivo delle riserve internazionali e la parabola esplosiva del tasso di cambio. Nel biennio 2023-2024, sotto Milei, la curva del tasso ufficiale di cambio (linea rossa tratteggiata) mostra un’accelerazione quasi esponenziale: il peso è passato da circa 180 ARS/USD nel 2022 a oltre 900 nel 2024[6], segnando una svalutazione di oltre il 400%[7].

Fonte dati: World Bank Data

La BCRA, priva di riserve (in alcuni momenti addirittura negative in termini netti secondo il FMI External Sector Report 2024), non ha potuto sostenere la parità.

Questa condizione ha portato il sistema valutario all’interno di una crisi di fiducia totale: la Banca Centrale non dispone degli strumenti per difendere il cambio, e la popolazione considera ormai il dollaro la vera unità di conto e riserva di valore.

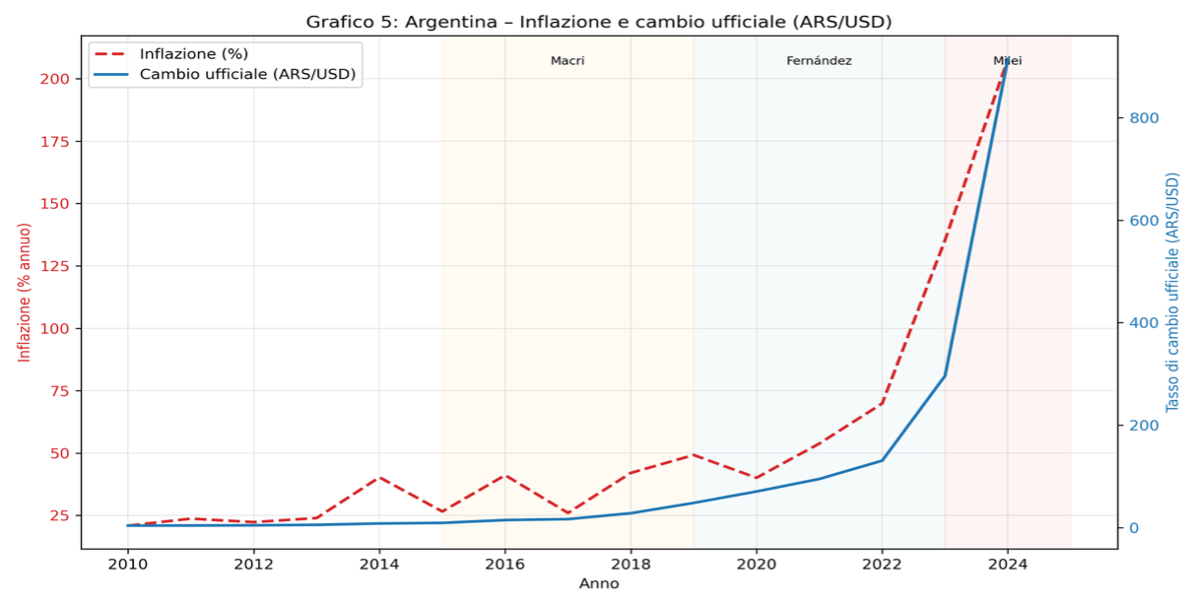

“Svalutazione e inflazione: un legame indissolubile”. Ogni fase di svalutazione in Argentina produce un immediato pass-through sui prezzi interni. La struttura produttiva del Paese, fortemente dipendente da input e beni capitali importati, amplifica il trasferimento del costo del cambio lungo l’intera catena produttiva.

Il Grafico 5 “Inflazione e cambio ufficiale ARS/USD” conferma la relazione pressoché meccanica tra deprezzamento del peso e inflazione: dopo la svalutazione del 2018, l’inflazione superò il 50%; mentre, quella del 2020, post-ristrutturazione del debito, portò i prezzi oltre il 100%; infine, la maxisvalutazione del 2023 ha spinto l’inflazione annua oltre il 210%[8].

Fonte dati: World Bank Data

Il pass-through[9] argentino è stimato superiore al 70% nel breve periodo, uno dei valori più elevati a livello globale. In altri termini, ogni deprezzamento del 10% del peso si traduce, in media, in un aumento dei prezzi del 7% nei mesi successivi.

I due indicatori, inflazione e cambio, si muovono come specchio e riflesso: la svalutazione non è un mero strumento di aggiustamento competitivo, ma un trasmettitore diretto di inflazione.

“Dollarizzazione e i limiti delle ancore nominali”. Il dibattito sulla dollarizzazione parziale si è riacceso sotto Milei, che l’ha presentata come soluzione “definitiva” all’instabilità cronica del peso.

In teoria, tale misura potrebbe offrire un’àncora nominale più credibile, ridurre il rischio di cambio e stabilizzare le aspettative inflazionistiche. Tuttavia, non è priva di rischi strutturali:

- perdita della sovranità monetaria e del signoraggio[10];

- impossibilità di utilizzare la politica monetaria come ammortizzatore ciclico; • necessità di accumulare riserve per coprire la base monetaria[11];

- rigidità dei mercati del lavoro e vulnerabilità agli shock esterni.

Un precedente storico rilevante è rappresentato dal Currency Board[12] argentino introdotto nel 1991, che fissò il tasso di cambio 1:1 tra peso e dollaro USA.

Tuttavia, l’ancoraggio rigido, unito alla mancanza di riserve adeguate e all’apprezzamento del dollaro, costrinse la Banca Centrale a politiche monetarie restrittive per mantenere la parità.

Ciò portò alla deplezione delle riserve, alla perdita di competitività esterna e, infine, al crollo del sistema nel 2001, con una crisi valutaria e sociale devastante. Il rischio che la dollarizzazione proposta da Milei segua la stessa traiettoria è tutt’altro che remoto: senza un adeguato fondo di riserve o accordi multilaterali (FMI, BID), la dollarizzazione rischia di diventare una “àncora di carta”, incapace di fronteggiare nuovi shock futuri.

È una forma di “stabilizzazione instabile”, dove il cambio funge da trasmettitore di sfiducia più che da strumento di aggiustamento.

Il falso miracolo e la vera sfida

La traiettoria economica dell’Argentina nel biennio 2024-2025 riflette un equilibrio fragile e instabile. Dopo un anno di disinflazione nominale ottenuta comprimendo la domanda interna e i salari reali, l’economia appare solo apparentemente stabilizzata: i numeri migliorano, ma la struttura produttiva resta stagnante.

Dietro l’illusione di equilibrio, sopravvive un sistema incapace di generare crescita reale sostenibile.

L’aumento del PIL nominale, spinto dall’inflazione, ha ridotto artificialmente il rapporto debito/PIL, dando l’impressione di un risanamento. In realtà, la sostenibilità fiscale resta fragile, la Banca Centrale priva di credibilità e le riserve valutarie ai minimi storici. Le fughe di capitali e la dollarizzazione informale alimentano il rischio di una nuova crisi valutaria, mentre la disuguaglianza sociale si aggrava.

La disinflazione di Milei non nasce da riforme strutturali, ma da una recessione indotta: i prezzi rallentano solo perché i consumi crollano e la popolazione ha smesso di spendere più per necessità che per fiducia.

In questo contesto, il cosiddetto “miracolo Milei” non rappresenta una svolta, bensì una tregua temporanea nella crisi permanente del Paese: un rallentamento nominale della crisi, non la sua risoluzione. La stabilità raggiunta poggia su un equilibrio perverso: i prezzi rallentano perché il reddito reale crolla.

Le principali agenzie internazionali (Moody’s, Fitch, S&P) mantengono l’Argentina in area di alto rischio di default[13], segnalando l’assenza di una strategia credibile di ricostruzione macroeconomica.

Nel frattempo, le politiche di austerità e la liberalizzazione dei prezzi hanno ampliato la povertà e prodotto una redistribuzione regressiva del reddito.

La vera sfida dell’Argentina consiste nel raggiungere una stabilizzazione duratura, fondata su tre pilastri essenziali:stabilizzazione del tasso di cambio, ricostruzione delle riserve e politiche redistributive minime

Il presidente Javier Milei ha scelto la via più rapida per ridurre l’inflazione nominale, ma probabilmente la più costosa in termini di coesione sociale. L’Argentina, come mostrano i dati, non è uscita dalla crisi: ne ha solo cambiato la forma. La vera sfida non è semplicemente abbattere l’inflazione, ma ricostruire fiducia, crescita e capitale sociale, creando un equilibrio tra stabilità nominale e sostenibilità reale.

“L’Argentina non ha sconfitto l’inflazione: l’ha semplicemente trasferita dalla moneta alla società.”

[1] World Bank (2024) – Argentina Macro Poverty Outlook – April 2024.

[2] FMI, World Economic Outlook (October 2024)

[3] CEPAL, Balance Preliminar 2024

[4] Banca Mondiale, Argentina Macro Poverty Outlook (2024): Definizione del fenomeno come “disinflation through contraction” – disinflazione ottenuta tramite compressione della domanda, non tramite stabilità strutturale.

[5] BCRA (2024) – Balance Cambiario y Reservas Internacionales: riserve nette negative per -2,8 miliardi USD (settembre 2024).

[6] CEPAL (2024) – Balance Preliminar de las Economías de América Latina y el Caribe: tasso di cambio medio 2024 = 860 ARS/USD; PIL -5,8%.

[7] FMI (2024) – External Sector Report e World Economic Outlook, ottobre 2024: svalutazione del peso +410% (2023-2024); inflazione annua 211%.

[8] INDEC e FMI (World Economic Outlook, ottobre 2024).

[9] BCRA Working Paper 2023/07 – Exchange Rate Pass-Through and Inflation Dynamics in Argentina: coefficiente di pass-through = 0,72 a 12 mesi.

[10] BIS (2023) – The Cost of Dollarization: Lessons from Latin America: perdita stimata di seigniorage 1,1–1,3% del PIL/anno in caso di adozione del dollaro.

[11] BCRA Statistical Bulletin (agosto 2024) – base monetaria 25,3 miliardi USD equivalenti.

[12] Frenkel, R. (2003) – “Argentina: A Decade of the Convertibility Regime”, CEPAL Review, No. 79.

[13] Moody’s & Fitch (2024) – rating “Caa3” e “CCC” con outlook negativo: rischio di default sovrano persistente.