IL RITORNO DEI DAZI E LA FRAGILITÀ DELL’EQUILIBRIO AMERICANO

Con la rielezione di Donald Trump alla Casa Bianca nel novembre 2024, la strategia commerciale statunitense ha assunto toni decisamente più assertivi. Già nel corso del suo primo mandato (2016– 2020), l’amministrazione repubblicana aveva riportato al centro del dibattito economico l’utilizzo dei dazi come strumento di pressione nelle controversie commerciali, segnando una svolta rispetto alla dottrina liberista dominante nell’era della globalizzazione.

Nel nuovo contesto post-pandemico, segnato da una crescente frammentazione geopolitica, il ritorno dei dazi nel 2025 si configura non solo come risposta a esigenze di politica interna, ma anche come leva di potere nelle dinamiche geoeconomiche globali. A ciò si è aggiunta la fase di normalizzazione della politica monetaria avviata dalle principali banche centrali mondiali – in primis la Federal Reserve – che ha comportato un drastico aumento dei tassi d’interesse dopo un lungo periodo di espansione monetaria (da marzo 2022) e che sono gradualmente cresciuti fino ad attestarsi tra il 4,25% – 4,50% a giugno 2025.

Questa stretta ha avuto un impatto diretto sulla sostenibilità finanziaria degli Stati Uniti, aggravando il peso del debito pubblico e alzando la soglia di vulnerabilità sistemica.

L’argomento è stato alimentato anche dalla delocalizzazione produttiva operata negli ultimi decenni da molte grandi imprese americane, spinte a trasferire impianti in Paesi a basso costo del lavoro: un processo che ha lasciato profonde cicatrici socio-economiche in ampie fasce dell’elettorato statunitense.

Questa pubblicazione si propone di indagare la sostenibilità dell’egemonia finanziaria degli Stati Uniti, messa alla prova da un crescente debito pubblico, da squilibri strutturali nella bilancia dei pagamenti e da una pressione sistemica sul dollaro, ancora oggi al centro dell’architettura monetaria globale.

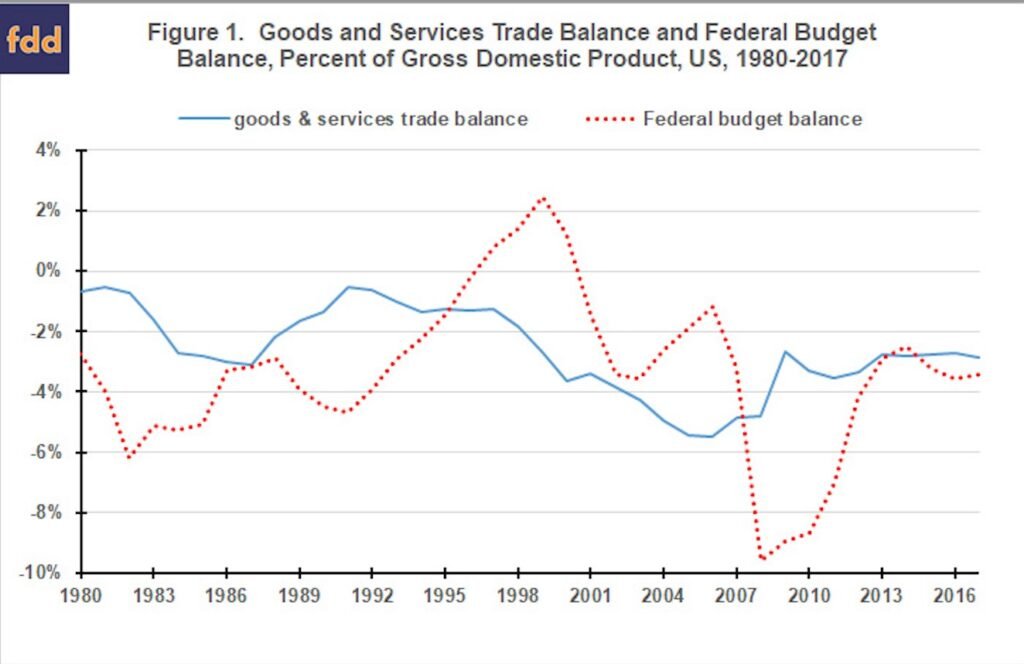

I TWIN DEFICITS: UN MODELLO SOSTENUTO DALLA FIDUCIA GLOBALE

Gli Stati Uniti finanziano il proprio disavanzo fiscale (budget deficit) emettendo Treasury bonds, ovvero titoli del Tesoro denominati in dollari. Contestualmente, il deficit commerciale riflette una bilancia corrente negativa: gli USA importano sistematicamente più di quanto esportino. Questo doppio squilibrio – noto come twin deficits – è storicamente compensato da afflussi di capitali[1] dall’estero, in particolare da parte delle banche centrali straniere (soprattutto asiatiche) e di investitori istituzionali che acquistano debito pubblico statunitense, contribuendo così a finanziare sia il deficit di bilancio sia quello della bilancia dei pagamenti.

L’evidenza storica mostra come questo doppio disavanzo sia diventato una caratteristica strutturale dell’economia americana a partire dagli anni ’80, in seguito a crisi successive: prima quella

petrolifera, poi quella tecnologica (dot-com), infine la grande crisi finanziaria del 2008 legata ai mutui subprime, ai CDO (Collateralized Debt Obligations) e ai CDS (Credit Default Swaps).

Le politiche monetariste dell’era Reagan, pensate per contrastare l’inflazione ereditata dagli shock petroliferi, e l’adozione di politiche orientate al controllo dei tassi d’interesse da parte della Federal Reserve hanno in parte mitigato gli effetti macroeconomici di questi shock. Tuttavia, la tendenza alla convivenza stabile dei due deficit si è consolidata, mostrando che le radici di questa dinamica sono più fiscali che monetarie.

Secondo la teoria del twin deficits[2], un persistente disavanzo pubblico tende ad aumentare la domanda interna, e quindi anche le importazioni, peggiorando la bilancia commerciale. In condizioni normali, questo dovrebbe esercitare pressioni al ribasso sul tasso di cambio, indebolendo la valuta nazionale e stimolando, per via del meccanismo di aggiustamento automatico, un miglioramento della competitività e delle esportazioni.

Ma nel caso statunitense, questo non accade. Il dollaro non si svaluta significativamente e continua ad attrarre capitali: perché?

Il punto chiave risiede nella fiducia globale nel dollaro come valuta di riserva internazionale e nei Treasury bonds come asset sicuri e liquidi. Gli Stati Uniti sono in una posizione privilegiata: possono emettere debito nella propria valuta e venderlo all’estero a tassi relativamente bassi, grazie al ruolo centrale del dollaro nei mercati finanziari globali.

In questo contesto, il debito pubblico USA non è solo uno strumento di finanziamento interno, ma diventa anche un meccanismo di trasmissione internazionale degli squilibri strutturali, alimentando la domanda estera di titoli statunitensi e sostenendo artificialmente la posizione del dollaro. In altre parole, gli squilibri fiscali e commerciali interni vengono “esportati” grazie alla capacità del sistema americano di attrarre capitali a livello globale.

Comprendere appieno questo legame profondo tra politica fiscale, squilibri esterni e geoeconomia del dollaro è essenziale per valutare la sostenibilità dell’attuale modello americano

LA BILANCIA DEI PAGAMENTI AMERICANA: UN EQUILIBRIO ASIMMETRICO

Gli Stati Uniti presentano da decenni un saldo commerciale negativo, che nel 2023 ha superato i 900 miliardi di dollari (U.S. Census Bureau, 2024). Questo disavanzo è in larga parte attribuibile alla progressiva perdita di competitività del settore industriale e manifatturiero americano, a vantaggio soprattutto dei Paesi asiatici, che hanno rafforzato la propria capacità produttiva e tecnologica.

Un confronto emblematico è quello tra Stati Uniti e Cina: a parità di potere d’acquisto (PPA), il PIL cinese ha raggiunto nel 2024 circa 37.100 miliardi di dollari, superando i 29.200 miliardi degli Stati Uniti (IMF World Economic Outlook, 2024). In termini di output industriale, inoltre, la Cina ha consolidato la sua posizione di primo produttore mondiale. Secondo l’Information Technology and Innovation Foundation (ITIF), la Cina è risultata leader in 7 delle 10 principali industrie strategiche avanzate (tra cui chimica, farmaceutica, IT, veicoli a motore, metalli e macchine utensili), superando gli Stati Uniti in settori chiave per la manifattura globale[3].

Le cause di questa erosione della base produttiva americana risiedono, in buona parte, nelle scelte di delocalizzazione operate dalle imprese statunitensi a partire dagli anni ’90, alla ricerca di costi più bassi e margini di profitto più alti. Questo ha modificato in profondità il modello produttivo interno degli USA.

Tuttavia, sul fronte dell’innovazione tecnologica, gli Stati Uniti mantengono una posizione dominante. Sono i principali esportatori netti di servizi digitali e ad alto contenuto tecnologico, in particolare in Europa, con un surplus nella bilancia dei servizi digitali superiore ai 220 miliardi di dollari nel 2023 (U.S. Bureau of Economic Analysis). Inoltre, gli USA hanno attratto il 60% degli investimenti in intelligenza artificiale nel 2023, per un valore pari a circa 67 miliardi di dollari, distanziando nettamente Cina ed Europa (Stanford AI Index Report, 2024).

In teoria, un disavanzo commerciale così ampio dovrebbe generare una svalutazione del dollaro, poiché la domanda di valuta estera per finanziare le importazioni supererebbe quella di dollari. Ma nella realtà statunitense questo meccanismo automatico di riequilibrio non si attiva.

Il conto finanziario della bilancia dei pagamenti statunitense registra infatti un surplus strutturale, sostenuto da:

- acquisti di Treasury bonds da parte di banche centrali estere (Cina, Giappone, Corea del Sud, Arabia Saudita), spesso legati a strategie di gestione dei tassi di cambio;

- investimenti diretti esteri (IDE) attratti dalla solidità dell’ecosistema imprenditoriale americano;

- afflussi nei mercati azionari e obbligazionari USA, grazie alla liquidità dei mercati e all’elevato rendimento reale dei titoli statunitensi, soprattutto in contesti di tassi d’interesse elevati;

- ruolo del dollaro come valuta di riserva globale, che ancora oggi rappresenta oltre il 58% delle riserve valutarie internazionali (IMF COFER, 2024).

Questo equilibrio asimmetrico si traduce in un dollaro forte, nonostante il persistente disavanzo delle partite correnti. Ma un dollaro forte ha un effetto ambivalente: da un lato sostiene l’attrattività degli asset finanziari USA, dall’altro penalizza la competitività dell’export, rendendo i beni statunitensi più costosi per gli acquirenti esteri. Ne deriva un circolo vizioso: il dollaro forte aggrava il deficit commerciale, che a sua volta viene compensato da nuovi afflussi di capitale che mantengono alto il valore della valuta.

In questo modo, il meccanismo di aggiustamento via cambio reale viene disattivato, a differenza di quanto accadrebbe in economie “normali” prive di una valuta egemone. La forza del dollaro, che rappresenta un vantaggio strategico finanziario, si traduce dunque in una fragilità strutturale commerciale: gli squilibri esterni si perpetuano e si autoalimentano, rendendo il modello americano sostenibile solo grazie alla fiducia globale nella sua moneta e nei suoi asset finanziari.

IL PESO CRESCENTE DEL DEBITO E DEGLI INTERESSI : VULNERABILITÀ SISTEMICA

Nel 2025 il debito federale[4] degli Stati Uniti ha superato i 34.000 miliardi di dollari, confermandosi come una delle principali fragilità strutturali dell’economia americana (U.S. Treasury, 2025). Le cause di questa crescita sono molteplici, ma si concentrano principalmente in tre direttrici:

- L’aumento degli interessi passivi (dal 2022), che ha raggiunto la cifra record di oltre 1.000 miliardi di dollari annui, diventando la seconda voce di spesa nel bilancio federale dopo la previdenza sociale (Congressional Budget Office, 2025)5.

- L’espansione della spesa per la difesa, che ha superato nel 2024 i 900 miliardi di dollari, pari a circa il 3,1% del PIL, in crescita rispetto agli anni precedenti (U.S. Department of Defense).

- Il taglio delle imposte attuato dall’amministrazione Trump, con un impatto cumulato sul deficit stimato in oltre 1.500 miliardi di dollari nel decennio (Tax Policy Center; CBO, 2024).

Il rapido incremento del costo del debito è stato accentuato dal ciclo restrittivo avviato dalla Federal Reserve, che ha aumentato i tassi d’interesse per contrastare l’inflazione e normalizzare la politica monetaria dopo anni di espansione non convenzionale (Quantitative Easing).

Questa condizione di crescente vulnerabilità ha portato le principali agenzie di rating – Fitch, Moody’s e S&P – a rivedere al ribasso la valutazione del credito sovrano degli Stati Uniti. Un fatto raro nella storia finanziaria americana, che segnala una crepa nella percezione globale di stabilità e solvibilità dell’economia USA.

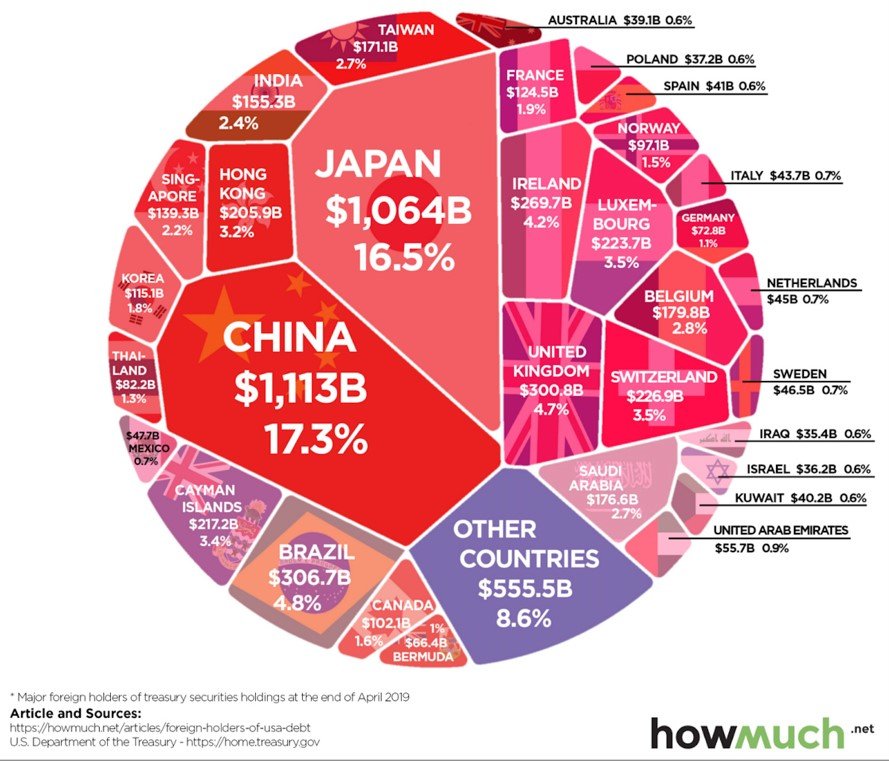

Un ulteriore segnale d’allarme proviene dalla diminuzione della quota di Treasury bonds detenuta da banche centrali estere, in particolare da parte di Cina e Giappone, che tradizionalmente erano tra i maggiori detentori di debito pubblico americano (U.S. Treasury International Capital – TIC, 2024). Questo rallentamento nella domanda estera esercita una pressione crescente sui tassi di interesse, costringendo la Fed a operare in un contesto più complesso, dove ogni rialzo ha implicazioni sia interne che globali.

Le conseguenze si estendono anche alla politica fiscale interna: tassi più alti rendono più costoso per lo Stato indebitarsi, riducendo lo spazio per politiche espansive e generando un classico effetto di crowding-out. Gli investimenti privati vengono compressi, mentre la spesa pubblica produttiva, in settori come infrastrutture, educazione o transizione energetica, viene inibita dal peso crescente del servizio del debito.

Il risultato è un quadro di instabilità latente nella sostenibilità del debito americano, che espone il sistema a un potenziale shock finanziario. Se la fiducia globale nel debito statunitense e, di riflesso, nel dollaro dovesse incrinarsi, gli Stati Uniti si troverebbero privi del proprio principale salvagente: l’egemonia monetaria internazionale. Una perdita anche parziale di questo status potrebbe avere impatti sistemici globali, data la centralità del dollaro nei mercati finanziari, nei contratti internazionali e nelle riserve delle banche centrali.

IL SIGNORAGGIO GEOPOLITICO: ESPORTARE DOLLARI IN CAMBIO DI BENI REALI

In economia monetaria, il signoraggio indica il guadagno che uno Stato ottiene dall’emissione di moneta, potendo acquistare beni reali con un costo di produzione della valuta estremamente basso.

Nel caso degli Stati Uniti, questo potere si estende su scala globale grazie al ruolo del dollaro come valuta di riserva internazionale. Ciò consente agli USA di:

- importare beni e servizi dall’estero pagando in dollari, la cui domanda è costante a livello globale;

- emettere debito in dollari (Treasury bonds), che è ampiamente acquistato da investitori internazionali, in particolare banche centrali;

- sostenere nel lungo periodo deficit gemelli (commerciale e di bilancio) senza subire le pressioni valutarie che colpirebbero altri Paesi in condizioni simili.

Questa dinamica è ciò che si definisce signoraggio geopolitico: un potere strutturale che consente agli Stati Uniti di finanziare i propri squilibri attraverso il resto del mondo, che accetta dollari (beni finanziari) in cambio di beni reali (merci, risorse naturali, tecnologie).

In termini economici, per beni reali si intendono beni materiali dotati di utilità intrinseca: prodotti agricoli e industriali, materie prime, risorse energetiche, componenti tecnologiche. Essi si contrappongono ai beni finanziari, come azioni, obbligazioni o valute, che rappresentano diritti su valore futuro ma non hanno utilità d’uso diretta. Il cuore del paradosso americano sta proprio qui: gli Stati Uniti esportano debito e importano ricchezza tangibile.

Uno degli esempi più chiari è rappresentato dal rapporto economico tra Cina e USA. Gli Stati Uniti importano ogni anno centinaia di miliardi di dollari di beni manifatturieri dalla Cina, generando un ampio deficit commerciale bilaterale. Questi scambi sono pagati in dollari, che la People’s Bank of China reinveste in Treasury bonds statunitensi: nel 2024, la Cina deteneva oltre 800 miliardi di dollari di debito pubblico USA (U.S. Treasury TIC, 2024).

Questa strategia consente a Pechino di:

- sostenere la domanda di dollari, mantenendo basso il tasso di cambio dello yuan e competitiva la propria economia export-oriented;

- accumulare riserve denominate in un asset percepito come sicuro e liquido.

Allo stesso tempo, gli Stati Uniti possono continuare a indebitarsi a basso costo, finanziando la propria spesa interna. Il risultato? Gli USA ricevono beni concreti – telefoni, chip, pannelli solari – e forniscono in cambio titoli di debito o moneta digitale che hanno valore solo finché il sistema internazionale continua a riconoscerlo.

Il rischio implicito in questo schema è profondo: si fonda più sulla fiducia che sui fondamentali economici. La credibilità del dollaro e la sostenibilità del debito americano sono le colonne portanti di questo ordine monetario. Se tale fiducia dovesse incrinarsi – ad esempio per motivi politici, inflattivi o per un rallentamento della domanda globale di asset USA – il meccanismo potrebbe spezzarsi, provocando un improvviso aumento del costo del debito e un crollo del potere d’acquisto estero statunitense.

Il signoraggio geopolitico consente quindi agli Stati Uniti di finanziare disavanzi persistenti in cambio della produzione di passività in dollari, accettate ovunque nel mondo come mezzo di pagamento e riserva. Gli altri Paesi cedono beni reali e ricchezza tangibile, mentre gli USA trasferiscono obbligazioni denominate nella propria valuta. Finché il sistema resta in equilibrio, questo costituisce un privilegio esorbitante. Ma se la fiducia globale iniziasse a vacillare, l’egemonia americana potrebbe non esplodere improvvisamente, bensì logorarsi gradualmente, attraverso un lento ma inesorabile declino della sua centralità finanziaria.

DAZI E CONTRADDIZIONI: POLITICHE CHE INDEBOLISCONO IL MECCANISMO

Le dichiarazioni della nuova amministrazione statunitense guidata da Donald Trump (secondo mandato) hanno segnato una decisa escalation protezionistica[5]: l’introduzione di dazi punitivi generalizzati del 30% su tutte le importazioni da Agosto 2025, accompagnati dalla minaccia di uscita da accordi multilaterali e interferenze politiche nell’autonomia della Federal Reserve, hanno contribuito a generare un calo di fiducia da parte degli investitori internazionali.

Nel secondo trimestre del 2025, i mercati valutari hanno iniziato a registrare un indebolimento del dollaro, primo segnale di una possibile erosione del suo ruolo di “valuta rifugio”. Ma questo indebolimento sta realmente correggendo il deficit commerciale? Al momento, no, e per diverse ragioni[6].

In primo luogo, il meccanismo di correzione tramite deprezzamento è lento e asimmetrico, a causa dell’effetto J-curve: nel breve periodo, la svalutazione comporta un aumento del valore delle importazioni (ancora ancorate a contratti esistenti), mentre l’aumento delle esportazioni si manifesta solo nel medio periodo. Inoltre, molte esportazioni statunitensi sono denominate in dollari, quindi poco influenzate dal tasso di cambio.

Un secondo ostacolo riguarda la rigidità produttiva americana. Gli Stati Uniti non sono orientati alla produzione di beni a basso costo facilmente esportabili o in grado di sostituire immediatamente quelli importati. Ciò non rappresenta necessariamente una debolezza dell’economia USA, ma pone un limite alla strategia tariffaria, soprattutto quando i beni colpiti dai dazi non hanno equivalenti nazionali disponibili. Riorientare rapidamente filiere produttive critiche richiederebbe investimenti massicci, tempi lunghi e competenze che non possono essere sviluppate in pochi mesi. In questo scenario, l’effetto immediato dei dazi è di tipo inflattivo: aumentano i prezzi interni, riducendo il potere d’acquisto e costringendo la Federal Reserve a mantenere i tassi d’interesse elevati, inibendo ulteriormente la crescita e gli investimenti.

Ma la portata delle misure protezionistiche non si limita al commercio: minano anche la cooperazione finanziaria internazionale. Colpire duramente i principali partner commerciali potrebbe ridurre il loro incentivo ad acquistare Treasury bonds, mettendo in discussione uno dei pilastri della sostenibilità del debito americano: la domanda estera di dollari. La conseguenza è un aumento dei tassi d’interesse a lungo termine: il calo della fiducia richiede rendimenti più alti per attrarre capitali. Ciò accresce l’onere per finanziare il debito, erode lo spazio fiscale per politiche produttive e riduce la competitività complessiva dell’economia USA.

Qui si manifesta la contraddizione intrinseca nell’uso dei dazi come strumento di correzione degli squilibri esterni: nel tentativo di ridurre il deficit commerciale, si rischia di indebolire la stabilità finanziaria che regge quel sistema. La tenuta dei conti pubblici americani e la posizione privilegiata del dollaro si basano su fiducia e cooperazione internazionale. Politiche protezionistiche aggressive, invece, riducono la domanda estera di asset USA, minando il meccanismo stesso che si vorrebbe rafforzare.

In sintesi, credere di correggere lo squilibrio commerciale colpendo i partner economici potrebbe portare non a un riequilibrio, ma a un aggravamento del disordine finanziario internazionale, in un contesto dove l’egemonia del dollaro non è più garantita.

LA PERDITA DELL’EGEMONIA USA: FINE DEL PRIVILEGIO O NUOVA ARCHITETTURA DEL POTERE?

Il modello americano si regge su una combinazione unica e storicamente irripetibile di egemonia valutaria, legata alla centralità del dollaro come valuta di riserva e principale mezzo di scambio nelle transazioni internazionali; di fiducia finanziaria, grazie alla profondità, liquidità e sicurezza dei mercati statunitensi; e di squilibrio commerciale sistemico, reso sostenibile da un signoraggio geopolitico che consente agli Stati Uniti di ottenere beni tangibili in cambio di passività denominate nella propria valuta.

Questo equilibrio, però, è sempre più fragile. Dazi, unilateralismo e populismo economico mettono a rischio la coerenza interna di tale assetto, minando i pilastri di cooperazione e fiducia che hanno sostenuto la posizione americana per decenni. Le recenti misure annunciate dall’amministrazione Trump, dazi generalizzati, minaccia di disimpegno da accordi multilaterali e tensioni con la Federal Reserve, hanno suscitato incertezza nei mercati e un primo, tangibile indebolimento del dollaro.

Ma la correzione potrebbe non venire dalla politica, bensì dai mercati globali. Le borse mondiali hanno reagito negativamente agli annunci protezionistici, penalizzando in particolare Wall Street. Una crisi di fiducia potrebbe innescare un rialzo duraturo dei tassi, aumentando ulteriormente il costo del servizio del debito federale, già salito oltre il 120% del PIL, e riducendo lo spazio fiscale per investimenti pubblici. Questo, a sua volta, potrebbe accelerare un processo di frammentazione monetaria internazionale.

Il fenomeno della dedollarizzazione, per quanto ancora limitato nei volumi, è già in atto. Le iniziative dei BRICS+[7], in particolare della Cina, mirano a ridurre la dipendenza dal dollaro attraverso accordi bilaterali in valute locali, la creazione di sistemi di pagamento alternativi a SWIFT e l’espansione dell’uso internazionale dello yuan. Anche l’euro sta guadagnando un ruolo crescente nel commercio globale, segnando un lento ma costante spostamento verso un sistema multipolare[8].

In questo scenario, il rischio per gli Stati Uniti non è solo economico, ma geopolitico e strategico. La pressione di nuovi poli regionali e multilaterali sta accelerando la transizione verso un ordine meno centrato su Washington. Basti pensare che l’alleanza BRICS+ include oggi la maggioranza della popolazione mondiale, mentre l’influenza economica USA appare ridimensionata in molte aree emergenti.

La transizione verso un ordine multipolare appare, a questo punto, non più una possibilità ma una traiettoria strutturale. Per gli Stati Uniti, ciò comporta una revisione profonda del proprio ruolo nel sistema internazionale. Non si tratta solo di perdere un “privilegio”, ma di affrontare un riassetto sistemico che coinvolge la capacità di finanziare il proprio debito, sostenere il proprio modello economico e preservare la centralità del dollaro.

L’egemonia americana potrebbe non finire con un’esplosione, ma con un logoramento lento e graduale della sua architettura: meno fiducia, meno cooperazione, più alternative. Ed è proprio questo il rischio strategico: confondere una strategia di forza con una perdita di influenza.

[1] IMF e World Bank – Report sulla struttura dei flussi di capitale e bilancia dei pagamenti USA.

[2] Obstfeld, M. & Rogoff, K. (1996) – Foundations of International Macroeconomics

[3] ITIF – “Who Is Winning the Advanced Industries Race?” (2023)

[4] U.S. Congressional Budget Office (CBO) – Proiezioni sul debito federale e bilancio. 5 Federal Reserve Board – Interest Rate Policy Reports

[5] Peterson Institute for International Economics – Trump’s Tariffs 2.0: Economic Impacts (2025)

[6] Eichengreen, B. (2011). Exorbitant Privilege: The Rise and Fall of the Dollar

[7] BRICS+ Summit Reports (2023–2025)

[8] BIS – Quarterly Review on Currency Fragmentation