Un confronto tra economie avanzate importatrici, economie emergenti importatrici ed esportatori di energia

L’attuale crisi in Medio Oriente si inserisce in un contesto internazionale già segnato da frammentazione geopolitica, tensioni commerciali, inflazione ancora sensibile agli shock esterni e rallentamento della crescita in diverse aree del mondo. Il conflitto assume una rilevanza economica globale non solo per la dimensione militare, ma soprattutto perché interessa una delle principali aree strategiche per l’approvvigionamento energetico mondiale.

Il nodo centrale è lo Stretto di Hormuz, passaggio essenziale per il commercio di petrolio e gas liquefatto. Secondo la U.S. Energy Information Administration (EIA)[1], nel 2024 attraverso Hormuz sono transitati circa 20 milioni di barili al giorno, equivalenti a circa un quinto del consumo mondiale di liquidi petroliferi. La stessa fonte segnala che i flussi del primo trimestre 2025 si sono mantenuti su livelli simili.

L’International Energy Agency (IEA) evidenzia inoltre che una quota molto elevata del commercio marittimo globale di petrolio dipende ancora da questo corridoio logistico, con limitate alternative immediate in caso di blocco o restrizione. Ciò implica che qualsiasi escalation militare può riflettersi rapidamente su prezzi dell’energia, costi di trasporto, premi assicurativi marittimi, aspettative inflazionistiche e volatilità finanziaria.

Nel proprio Oil Market Report (aprile 2026)[2], la IEA segnala una rilevante contrazione dell’offerta globale mensile dovuta agli attacchi alle infrastrutture energetiche e alle limitazioni operative delle petroliere nella regione. Questo conferma che la crisi attuale non è solo politica o militare, ma rappresenta un vero shock geoeconomico con trasmissione globale.

Cosa insegnano le crisi petrolifere del passato

Le grandi crisi energetiche del passato mostrano che gli shock petroliferi possono incidere in modo rilevante su crescita e inflazione, ma non sempre con la stessa intensità. Gli shock del 1973 -74 e del 1979 – 80 colpirono economie molto più dipendenti dal petrolio rispetto a oggi. Il rincaro dell’energia si trasmise ai costi produttivi, ai salari, ai prezzi al consumo e alla domanda interna, producendo stagflazione: crescita debole accompagnata da inflazione elevata.

Gli economisti Blanchard e Galí hanno mostrato che gli shock più recenti, pur significativi, hanno avuto effetti mediamente più contenuti rispetto agli anni Settanta[3]. Le ragioni principali sono tre: minore intensità energetica del PIL, maggiore credibilità delle banche centrali e mercati del lavoro più flessibili. Questo è un punto essenziale per leggere la fase attuale. Non ogni rialzo del petrolio genera automaticamente una nuova stagflazione, ma il rischio resta concreto quando lo shock si somma ad altre fragilità già presenti.

La letteratura economica[4] ha mostrato come le caratteristiche che distinguono tra shock di offerta, shock di domanda globale e shock precauzionali legati alla paura di future carenze. L’attuale crisi presenta elementi di tutte e tre le componenti, ma soprattutto di shock di offerta potenziale e shock da incertezza. Il mercato non reagisce solo alla riduzione effettiva dei flussi, ma anche al rischio che ciò possa avvenire

Perché lo shock di oggi colpisce in modo diverso rispetto al passato

Uno shock petrolifero geopolitico oggi continua a colpire crescita e inflazione, ma con effetti molto eterogenei tra paesi e regioni. Le economie avanzate sono generalmente meno oil-intensive rispetto agli anni Settanta. Consumano meno petrolio per unità di PIL, hanno una struttura produttiva più orientata ai servizi e dispongono di istituzioni monetarie più credibili. Questo riduce l’impatto medio dello shock, pur non eliminandolo.

Molti paesi emergenti restano invece maggiormente esposti. Il rincaro del petrolio aumenta la import bill energetica, peggiora il saldo con l’estero, può indebolire il cambio e rende più costosi i sussidi pubblici su carburanti ed energia. In presenza di finanze pubbliche fragili, lo spazio fiscale per compensare famiglie e imprese è spesso limitato.

I paesi esportatori possono beneficiare del prezzo più elevato attraverso maggiori entrate fiscali ed esterne, ma non sempre. Se la crisi ostacola anche i flussi fisici, danneggia infrastrutture o genera instabilità finanziaria, anche gli esportatori possono subire perdite rilevanti.

Questa impostazione è coerente sia con la letteratura economica sia con le valutazioni correnti di IMF[5], IEA ed EIA, che insistono sul fatto che gli effetti dipendono dalla posizione energetica netta, dalla struttura macroeconomica e dalla durata dello shock.

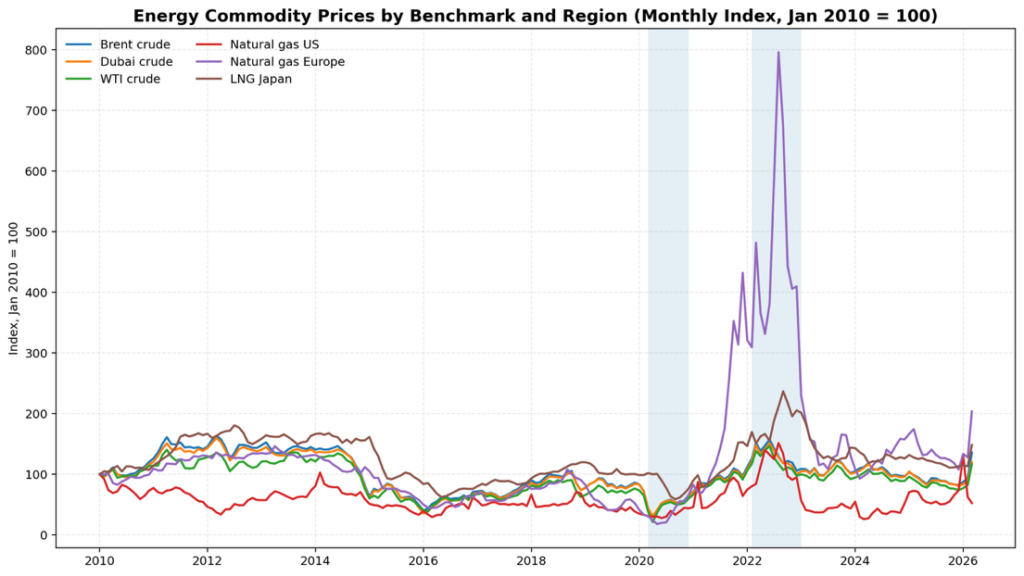

Petrolio, gas naturale e LNG nel confronto tra mercati globali e regionali

Il grafico è stato costruito utilizzando i dati della World che raccoglie serie mensili dei prezzi internazionali delle principali commodity. Per questa analisi sono state selezionate sei serie energetiche particolarmente rilevanti: Brent crude, Dubai crude, WTI crude, Natural gas US, Natural gas Europe e LNG Japan.

Queste serie non rappresentano singoli paesi, ma prezzi benchmark, cioè prezzi di riferimento utilizzati nei mercati internazionali per valutare l’andamento del petrolio e del gas in diverse aree geografiche. Il Brent riflette il mercato petrolifero europeo e globale; il Dubai crude è più legato ai flussi del Medio Oriente verso l’Asia; il WTI rappresenta il mercato nordamericano; il gas naturale statunitense misura il mercato interno USA; il gas europeo riflette le condizioni del mercato continentale; il LNG Japan è un riferimento importante per il gas naturale liquefatto importato in Asia.

Per rendere confrontabili serie espresse in unità diverse – dollari per barile nel caso del petrolio, dollari per unità termica nel caso del gas – i dati sono stati trasformati in un indice mensile con base gennaio 2010 = 100. In questo modo il grafico non confronta i livelli assoluti dei prezzi, ma la loro evoluzione relativa nel tempo. Un valore pari a 200, ad esempio, indica che il prezzo è raddoppiato rispetto a gennaio 2010; un valore pari a 50 indica invece che si è dimezzato.

Il periodo osservato va dal 2010 al 2026, così da includere sia la fase successiva alla crisi finanziaria globale sia gli shock più recenti legati alla pandemia, alla guerra in Ucraina, alla crisi energetica europea e alle nuove tensioni geopolitiche sui mercati energetici.

Il primo elemento evidente è la forte correlazione tra i tre benchmark petroliferi: Brent, Dubai e WTI tendono a muoversi in modo molto simile. Questo riflette la natura relativamente integrata del mercato petrolifero globale. Anche se ogni benchmark fa riferimento a una diversa area di mercato, gli arbitraggi internazionali, il commercio marittimo e la sostituibilità tra qualità diverse di greggio fanno sì che i principali prezzi del petrolio seguano traiettorie comuni.

Tra il 2010 e il 2014, i prezzi petroliferi restano su livelli relativamente elevati. Successivamente, tra il 2014 e il 2016, il grafico mostra una forte correzione al ribasso, coerente con l’aumento dell’offerta globale, lo sviluppo dello shale oil negli Stati Uniti e il rallentamento della domanda mondiale. La caduta del 2020 è invece legata allo shock pandemico, quando la domanda globale di energia e trasporti crollò improvvisamente. Dopo il 2021, i prezzi petroliferi risalgono, ma senza raggiungere la volatilità estrema osservata nel gas europeo.

La dinamica del gas racconta una storia molto diversa da quella del petrolio. Mentre i principali benchmark petroliferi tendono a muoversi in modo coordinato, il mercato del gas mostra una frammentazione molto più marcata tra aree geografiche. In particolare, il Natural Gas US rimane su livelli relativamente più contenuti e stabili rispetto al gas europeo. Questa maggiore resilienza riflette la forte disponibilità domestica di gas negli Stati Uniti, il ruolo decisivo dello shale gas e una struttura di mercato meno esposta alla dipendenza da importazioni estere. In altre parole, il gas statunitense appare meno vulnerabile agli shock geopolitici internazionali.

Il dato che emerge con maggiore forza dal grafico riguarda invece il Natural Gas Europe. Tra il 2021 e il 2022, il prezzo del gas europeo registra un’impennata eccezionale, raggiungendo livelli molto superiori rispetto a tutte le altre serie osservate. Questo picco evidenzia quanto la crisi energetica europea sia stata più profonda e violenta rispetto agli shock registrati sui mercati petroliferi. Alla base di questa dinamica vi sono la progressiva riduzione delle forniture russe, la corsa europea al gas naturale liquefatto, la necessità di ricostituire rapidamente gli stoccaggi e l’incertezza geopolitica seguita all’invasione russa dell’Ucraina.

Anche il LNG Japan mostra un aumento significativo, soprattutto nel biennio 2021-2022, ma con una volatilità inferiore rispetto al gas europeo. Questo dato conferma che lo shock del gas ha avuto una dimensione globale, ma non uniforme. I grandi importatori asiatici di LNG, come Giappone, Corea, Cina e India, hanno subito pressioni importanti sui prezzi energetici, ma l’Europa è stata colpita con maggiore intensità perché costretta a sostituire in tempi rapidi una parte rilevante delle forniture via gasdotto con importazioni di LNG.

Il messaggio centrale del grafico è quindi chiaro: non tutti gli shock energetici si trasmettono allo stesso modo. Il petrolio si comporta ancora come una commodity pienamente globale: Brent, Dubai e WTI tendono a riflettere shock comuni di domanda e offerta internazionale. Il gas, invece, conserva una forte dimensione regionale. Prezzi, vulnerabilità e intensità dello shock dipendono dalle infrastrutture disponibili, dai contratti di fornitura, dalla capacità di stoccaggio e dall’accesso al mercato globale del LNG. È proprio questa segmentazione che spiega perché nel 2022 il prezzo del gas europeo sia esploso molto più di quello statunitense.

Questa distinzione è particolarmente importante per interpretare i rischi legati a una possibile crisi nello Stretto di Hormuz o a un peggioramento delle tensioni tra Iran e paesi occidentali. In uno scenario di escalation, il primo canale di trasmissione sarebbe probabilmente quello petrolifero, soprattutto attraverso benchmark come Brent e Dubai, data la centralità del Golfo Persico nei flussi di greggio diretti verso Europa e Asia. Tuttavia, se la crisi dovesse coinvolgere anche il trasporto di LNG o generare una nuova corsa globale alle forniture alternative, anche il mercato del gas potrebbe entrare sotto forte pressione.

Il grafico permette quindi di distinguere due forme diverse di vulnerabilità energetica. La prima è la vulnerabilità petrolifera, che riguarda quasi tutti i paesi importatori e si trasmette attraverso carburanti, trasporti, costi industriali, inflazione e bilancia commerciale. La seconda è la vulnerabilità del gas, più regionale e più dipendente da infrastrutture, contratti, stoccaggi e accesso al LNG. Per le economie avanzate importatrici, come l’Euro Area o il Giappone, il principale rischio è l’aumento della bolletta energetica estera, con effetti negativi su potere d’acquisto, margini delle imprese e crescita. Per molte economie emergenti, invece, l’impatto può essere ancora più destabilizzante: il rincaro dell’energia si combina spesso con valute più fragili, minore spazio fiscale, maggiore peso dell’energia nei consumi delle famiglie e una più elevata esposizione dei costi produttivi agli shock esterni.

In sintesi, il grafico mostra che la geografia dell’energia conta. Il petrolio trasmette gli shock su scala globale; il gas li amplifica o li attenua a seconda della posizione di ciascun paese nella rete delle infrastrutture, dei contratti e delle rotte commerciali. Per questo, una crisi energetica non produce mai un solo effetto: ridisegna le vulnerabilità macroeconomiche in modo diverso tra Stati Uniti, Europa, Asia avanzata ed economie emergenti.

Dipendenza dalle importazioni, intensità energetica e resilienza agli shock geopolitici

Gli shock sui prezzi del petrolio e del gas non incidono soltanto sul costo dell’energia, ma si trasmettono rapidamente all’inflazione, alla crescita economica, alla competitività industriale e alla sostenibilità dei conti con l’estero. Tali effetti, tuttavia, non sono uniformi. Alcune economie risultano più esposte di altre in funzione di due elementi strutturali: il grado di dipendenza dalle importazioni energetiche e la quantità di energia necessaria per generare prodotto interno lordo. Analizzare congiuntamente questi fattori consente di comprendere quali aree siano maggiormente vulnerabili in caso di un nuovo shock energetico globale.

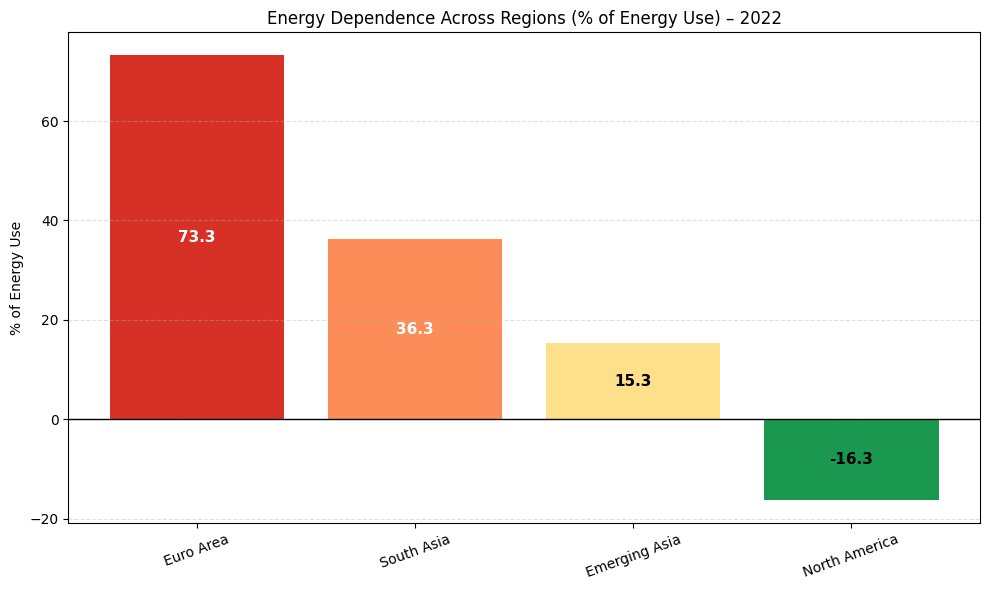

L’analisi utilizza dati della World Bank[6] e prende in esame quattro grandi aggregati economici rappresentativi: Euro Area, South Asia, Emerging Asia (East Asia & Pacific excluding high income) e North America.

Sono stati considerati due indicatori chiave. Il primo è il saldo netto delle importazioni energetiche sul consumo complessivo, che misura la dipendenza dall’estero. Il secondo è l’intensità energetica del PIL, che esprime quanta energia è necessaria per produrre una unità di reddito. Il primo indicatore consente di valutare l’esposizione esterna, il secondo permette di misurare la vulnerabilità interna del modello produttivo.

“La dipendenza energetica esterna.” Il primo grafico mostra il grado di dipendenza energetica esterna di quattro grandi aree economiche nel 2022, misurando le importazioni nette di energia come percentuale del consumo energetico complessivo. L’indicatore utilizzato consente di comprendere quanto una regione dipenda dalle forniture provenienti dall’estero per soddisfare il proprio fabbisogno energetico.

Valori positivi indicano economie importatrici nette di energia: più il dato è elevato, maggiore è la vulnerabilità rispetto a shock internazionali dei prezzi, tensioni geopolitiche o interruzioni delle forniture. Valori negativi indicano invece economie esportatrici nette, cioè in grado di produrre più energia di quanta ne consumino o comunque sufficientemente autosufficienti da non dipendere dall’estero.

Questo grafico è particolarmente rilevante nel contesto attuale, poiché una crisi nell’area Iran-Hormuz colpirebbe soprattutto le economie con maggiore dipendenza dalle importazioni di petrolio e gas.

L’Area Euro emerge come il blocco più esposto, con una dipendenza energetica pari al 73,3%. Ciò significa che quasi tre quarti dell’energia utilizzata nell’area proviene dall’esterno. Il dato riflette la limitata disponibilità di risorse energetiche domestiche e la forte integrazione con i mercati internazionali. In caso di shock petrolifero o di rialzo del gas naturale, l’Area Euro tende a subire un immediato aumento della bolletta energetica, pressioni inflazionistiche e un peggioramento del saldo commerciale. La crisi energetica europea del 2022 ha rappresentato un esempio concreto di questa vulnerabilità.

L’Asia Meridionale registra una dipendenza del 36,3%, valore inferiore a quello europeo ma comunque significativo. L’area comprende economie ad alta crescita demografica e industriale, con domanda energetica strutturalmente in aumento. In questi paesi, l’incremento del costo delle importazioni energetiche può incidere sia sulla crescita sia sulla stabilità macroeconomica, soprattutto in presenza di valute deboli o margini fiscali ridotti.

I mercati emergenti asiatici presentano una dipendenza più contenuta, pari al 15,3%. Questo suggerisce una maggiore capacità di approvvigionamento interno o una struttura energetica relativamente meno dipendente dalle importazioni rispetto agli altri grandi importatori. Tuttavia, il dato non implica necessariamente una bassa vulnerabilità complessiva. Come evidenziato nell’altro grafico del report, i mercati emergenti asiatici mantengono infatti un’elevata intensità energetica della produzione, il che significa che uno shock dei prezzi può comunque trasmettersi con forza ai costi industriali e alla competitività manifatturiera.

Il Nord America mostra un valore negativo pari a -16,3%, risultando esportatore netto di energia. Questo riflette il ruolo crescente della produzione domestica, in particolare negli Stati Uniti e in Canada, grazie allo sviluppo di petrolio e gas non convenzionali. In termini economici, il Nord America risulta comparativamente più protetto dagli shock energetici esterni. In alcune fasi, prezzi energetici più elevati possono persino generare benefici attraverso maggiori esportazioni e investimenti nel settore energetico.

Il grafico mostra come la dipendenza energetica rappresenta una prima misura della vulnerabilità macroeconomica. Le economie che devono importare grandi quantità di energia sono più esposte a trasferimenti di reddito verso l’estero quando i prezzi salgono, subiscono maggiore inflazione importata e possono registrare un peggioramento della crescita.

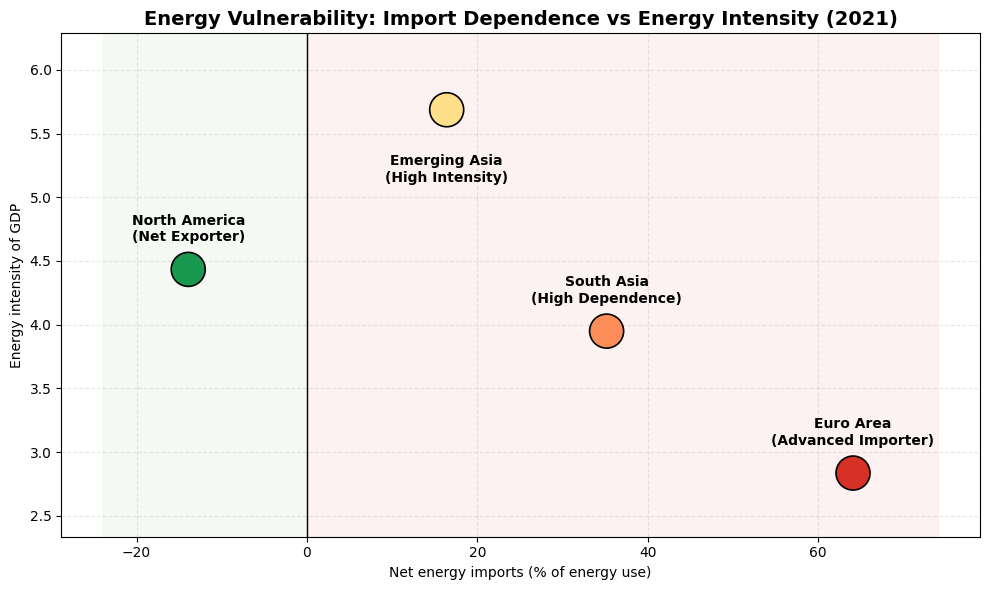

“La vulnerabilità energetica strutturale.” Il secondo grafico sintetizza il grado di vulnerabilità energetica di quattro grandi aree economiche nel 2021 mettendo in relazione due variabili decisive: la dipendenza dalle importazioni di energia e l’intensità energetica del prodotto interno lordo. L’obiettivo è mostrare che il rischio derivante da uno shock petrolifero o da una crisi delle forniture non dipende esclusivamente da quanto un’economia importa dall’estero, ma anche da quanta energia utilizza per generare crescita e reddito.

Questa rappresentazione consente di distinguere tra economie vulnerabili perché dipendono dalle forniture esterne ed economie vulnerabili perché basano la propria crescita su modelli produttivi fortemente energivori.

Sull’asse orizzontale sono riportate le importazioni nette di energia in percentuale del consumo energetico totale. Valori positivi indicano economie importatrici nette, quindi dipendenti dalle forniture esterne; valori negativi identificano invece economie esportatrici nette. Più il punto si sposta verso destra, maggiore è la dipendenza energetica internazionale. Sull’asse verticale compare invece l’intensità energetica del PIL, che misura quanta energia è necessaria per produrre una determinata quantità di reddito. Valori più alti segnalano economie più energivore, mentre valori più bassi indicano sistemi produttivi relativamente più efficienti.

La parte sinistra del grafico, evidenziata con tonalità più favorevoli, rappresenta economie meno dipendenti dalle importazioni o esportatrici nette di energia. La parte destra individua invece economie maggiormente esposte ai rincari internazionali e ai rischi geopolitici legati all’approvvigionamento.

Il grafico mette in evidenza una distinzione fondamentale: la vulnerabilità energetica non dipende solo da quanta energia un’economia importa, ma anche da quanta energia consuma per produrre reddito. In questo senso, le diverse aree economiche non sono esposte agli shock energetici nello stesso modo.

L’Area Euro si colloca nella parte più estrema a destra del grafico, risultando il gruppo con la maggiore dipendenza dalle importazioni energetiche tra quelli considerati. Questa posizione riflette una caratteristica strutturale dell’economia europea: la scarsità relativa di risorse energetiche interne e la necessità di acquistare sui mercati internazionali una quota rilevante dell’energia consumata.

Tuttavia, l’Area Euro si trova in basso sull’asse verticale, segnalando una intensità energetica relativamente contenuta. Questo significa che il sistema produttivo europeo, pur essendo fortemente esposto all’esterno, utilizza l’energia in modo più efficiente rispetto ad altre aree. La vulnerabilità europea non nasce quindi tanto da un uso eccessivo di energia per unità di prodotto, quanto dalla dipendenza dai mercati esteri. Il principale canale di trasmissione di uno shock energetico sarebbe quindi commerciale e finanziario: aumento della bolletta energetica, peggioramento dei termini di scambio, inflazione importata e pressione sui settori industriali più energivori.

L’Asia Meridionale presenta una configurazione diversa ma ugualmente delicata. La dipendenza dalle importazioni energetiche è significativa, anche se inferiore a quella europea, mentre l’intensità energetica si colloca su livelli intermedi. Questa combinazione rende l’area vulnerabile su più fronti. Da un lato, il rincaro dell’energia pesa sui conti con l’estero; dall’altro, la crescita demografica, l’urbanizzazione e l’aumento strutturale della domanda energetica amplificano l’esposizione agli shock. In caso di rialzo del petrolio o del gas, gli effetti possono trasmettersi rapidamente a inflazione, deficit commerciali e bilanci pubblici, soprattutto se i governi intervengono con sussidi per contenere i prezzi interni.

Le economie emergenti dell’Asia occupano invece una posizione ancora diversa. La loro dipendenza dalle importazioni appare più moderata, ma il punto si colloca nella parte alta del grafico, indicando la maggiore intensità energetica tra tutte le aree considerate. Qui la fragilità principale non riguarda soltanto il canale esterno, ma soprattutto la struttura produttiva. Molte economie asiatiche emergenti sono fortemente manifatturiere, integrate nelle catene globali del valore e caratterizzate da settori industriali ad alto consumo di energia. Per questo, un aumento dei prezzi di petrolio e gas può trasformarsi rapidamente in un aumento dei costi di produzione, in una compressione dei margini delle imprese e in una perdita di competitività sui mercati internazionali.

Il Nord America, al contrario, si colloca nella parte sinistra del grafico, dove i valori negativi delle importazioni nette di energia indicano una posizione di esportatore netto. Questa condizione riflette la disponibilità di risorse energetiche domestiche e il forte sviluppo della produzione interna, in particolare negli Stati Uniti. Pur presentando un’intensità energetica non trascurabile, il Nord America risulta comparativamente più protetto dagli shock internazionali: dipende meno dai mercati esteri e, in alcuni casi, può persino beneficiare di prezzi energetici più elevati attraverso il settore estrattivo ed energetico.

Il messaggio economico del grafico è quindi molto chiaro: esistono almeno due forme di vulnerabilità energetica. La prima è la vulnerabilità esterna, tipica delle economie fortemente dipendenti dalle importazioni, che subiscono immediatamente il rincaro dei prezzi internazionali attraverso la bilancia commerciale e l’inflazione importata. La seconda è la vulnerabilità strutturale, tipica delle economie che consumano molta energia per produrre reddito e che quindi vedono aumentare rapidamente i costi industriali quando l’energia diventa più cara.

Questa distinzione è particolarmente rilevante nel contesto attuale, segnato dalle tensioni nell’area del Golfo e dal rischio di perturbazioni nello Stretto di Hormuz. Un eventuale shock energetico non colpirebbe tutti allo stesso modo. L’Area Euro sarebbe esposta soprattutto attraverso il costo delle importazioni energetiche. L’Asia emergente risentirebbe maggiormente del canale produttivo e industriale. L’Asia Meridionale sarebbe vulnerabile a una combinazione di inflazione, squilibri esterni e pressioni fiscali. Il Nord America, invece, partirebbe da una posizione relativamente più favorevole, grazie alla maggiore autonomia energetica.

Nel complesso, il grafico mostra che la sicurezza energetica non può essere misurata con un solo indicatore. Non basta sapere se un paese importa o esporta energia. Occorre capire anche quanta energia utilizza per produrre, quanto è efficiente il suo sistema industriale, quali settori dominano la sua struttura produttiva e quanto è esposto ai mercati internazionali. È dall’interazione tra dipendenza esterna, intensità energetica ed efficienza produttiva che emerge il vero grado di vulnerabilità di un’economia agli shock globali dell’energia.

Uno shock energetico globale dagli effetti asimmetrici

La crisi Iran-Hormuz non va letta soltanto come un rialzo del prezzo del petrolio, ma come uno shock geoeconomico complesso, capace di colpire in modo molto diverso paesi avanzati importatori, economie emergenti importatrici ed esportatori di energia. Il prezzo del greggio rappresenta infatti solo il primo segnale visibile di una tensione più ampia che coinvolge commercio internazionale, trasporti marittimi, aspettative finanziarie, inflazione e fiducia degli operatori economici[7].

La storia economica mostra che shock di questo tipo tendono a peggiorare la combinazione tra crescita e inflazione, riducendo il potere d’acquisto delle famiglie e aumentando i costi per imprese e governi. Tuttavia, l’intensità degli effetti non è uniforme e dipende da fattori strutturali: intensità energetica del sistema produttivo, regime di cambio, posizione delle partite correnti, presenza di sussidi pubblici, solidità fiscale e credibilità della politica economica.

Oggi molte economie avanzate appaiono più resilienti rispetto agli anni Settanta, grazie a una minore dipendenza petrolifera relativa, a maggiori progressi nell’efficienza energetica e a istituzioni macroeconomiche più solide. Ciò non significa immunità. In presenza di shock prolungati, anche i paesi avanzati possono subire rallentamento della crescita, pressioni inflazionistiche e perdita di competitività industriale, soprattutto nei comparti più energivori.

Il rischio resta invece più elevato per numerosi paesi emergenti importatori, dove il rincaro dell’energia può trasformarsi rapidamente in squilibri esterni, svalutazioni valutarie, maggiore costo del debito e tensioni sociali. Anche le economie fortemente dipendenti da carburanti, logistica e trasporti risultano particolarmente esposte, poiché l’energia entra direttamente nei costi di produzione e distribuzione.

Per i paesi esportatori, prezzi più elevati possono generare benefici di breve periodo in termini di entrate fiscali e saldo estero, ma tali vantaggi non sono automatici. Se la crisi ostacola i flussi fisici, aumenta il rischio geopolitico o produce instabilità finanziaria globale, anche gli esportatori possono subire effetti negativi.

In sintesi, il vero elemento decisivo non è soltanto quanto sale il petrolio, ma quanto dura lo shock, attraverso quali canali si trasmette e quali economie risultano meno preparate ad assorbirlo. In questo senso, la crisi Iran-Hormuz rappresenta un test importante della resilienza energetica, industriale e macroeconomica dell’economia mondiale contemporanea.

[1] U.S. Energy Information Administration (EIA). World Oil Transit Chokepoints – Strait of Hormuz

[2] International Energy Agency (IEA). Oil Market Report.

[3] Blanchard, O. J., & Galí, J. (2008). The Macroeconomic Effects of Oil Price Shocks: Why are the 2000s so different from the 1970s? National Bureau of Economic Research (NBER Working Paper No. 13368.

[4] Kilian, L., Rebucci, A., & Spatafora, N. (2009). Oil Shocks and External Balances. International Monetary Fund (IMF Working Paper).

[5] International Monetary Fund (IMF). World Economic Outlook.

[6] World Bank. World Development Indicators (WDI).

[7] Organisation for Economic Co-operation and Development (OECD). Inventory of Support Measures for Fossil Fuels.