Le economie emergenti (Emerging Economies) affrontano strutturalmente sfide più intense rispetto alle economie avanzate, soprattutto quando shock economici, monetari o finanziari globali si propagano con forza verso i mercati più fragili. In condizioni di stress, questi Paesi possono sperimentare squilibri rilevanti che mettono a rischio crescita, stabilità macroeconomica e coesione sociale.

Una delle difficoltà principali riguarda la capacità di finanziarsi a tassi sostenibili e di evitare fughe di capitali che possono innescare violente svalutazioni valutarie, incremento del costo del debito e indebolimento della solidità del sistema bancario. Allo stesso tempo, la politica monetaria deve mantenere i tassi ufficiali su livelli coerenti con la stabilità dei prezzi senza soffocare la domanda interna – un equilibrio particolarmente delicato durante fasi di restrizione delle condizioni finanziarie globali.

La resilienza in scenari complessi dipende dalla qualità dei pilastri fiscali, monetari e finanziari, che gli Stati devono costruire e rafforzare nel tempo: credibilità fiscale, profondità del mercato del credito, solidità delle banche e capacità di stabilizzare la valuta.

A partire dal 2022, il passaggio delle principali banche centrali mondiali – FED e BCE – da politiche ultra-espansive a un intenso ciclo di tightening[1]per ridurre la liquidità e riportare i bilanci su trend pre-QE ha trasformato radicalmente il contesto globale.

La cessazione degli acquisti di asset, il mancato rinnovo dei titoli in scadenza e l’inasprimento dei tassi di riferimento hanno determinato un aumento significativo dei rendimenti obbligazionari e dei costi di finanziamento per tutti i Paesi, ma con un impatto sproporzionato sulle economie emergenti.

In questo scenario, diventa essenziale valutare quali fondamenta caratterizzassero le economie emergenti prima dello shock dei tassi e come ciascuna abbia reagito a questa impennata globale dei costi di finanziamento.

L’analisi che segue si concentra su un cluster di sette economie emergenti rappresentative di tre macro-aree (Sud America, Asia e Africa): Brasile, Egitto, India, Indonesia, Messico, Sud Africa e Vietnam. Questa selezione consente di cogliere differenze strutturali, vulnerabilità specifiche e gradi differenti di resilienza.

Seguire la Fed: come gli EM gestiscono inflazione, tassi e deprezzamento del cambio

“Politica Monetaria, Tassi di Policy e Taylor Rule”. Una politica monetaria credibile, prevedibile e indipendente è uno dei pilastri centrali della stabilità macro-finanziaria nelle economie emergenti (Emerging Markets, EM). Per questi Paesi, esposti a shock esterni più frequenti e profondi rispetto alle economie avanzate, la capacità della Banca Centrale di ancorare le aspettative, garantire un adeguato controllo dell’inflazione e preservare la fiducia degli investitori costituisce una condizione essenziale per evitare cicli destabilizzanti caratterizzati da:

- fuga dei capitali,

- bruschi deprezzamenti valutari,

- rialzi disordinati dei tassi di interesse,

- contrazione del credito,

- aumento del costo del debito sovrano,

- rischio di spirali recessive e pressioni sulla sostenibilità del debito.

Per assicurare coerenza, trasparenza e ridurre la discrezionalità, molte Banche Centrali, anche negli EM, utilizzano la Taylor Rule[2] come parametro di riferimento interno: un indicatore che fornisce una stima del tasso “appropriato” sulla base di due variabili fondamentali:

- Inflazione rispetto al target,

- Output gap (differenza tra crescita effettiva e potenziale).

Le BC emergenti non seguono sempre rigidamente la Taylor Rule, ma essa funge da ancora analitica per guidare il processo decisionale e per segnalare la coerenza della stance monetaria.

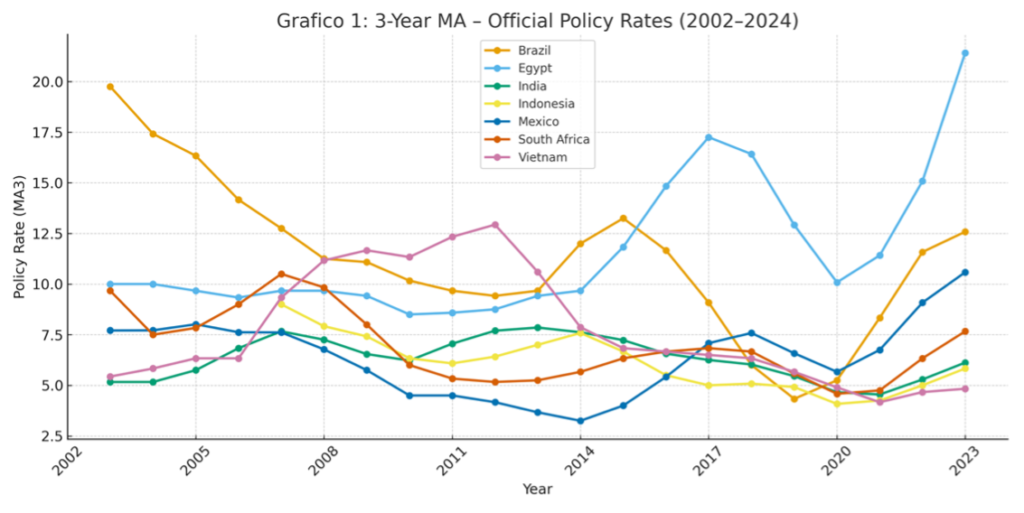

Il Grafico 1 permette di osservare in modo “strutturale” l’evoluzione del pattern monetario nei sette Paesi del cluster: Brasile, Egitto, India, Indonesia, Messico, Sud Africa e Vietnam.

Dopo la crisi finanziaria del 2008-09, tutti i Paesi mostrano una graduale riduzione dei tassi, beneficiando della massiccia liquidità globale[3] creata da FED, BCE, BoE, BoJ (QE e tassi a zero), ottenendo condizioni di finanziamento più favorevoli e godendo di flussi di capitale verso gli EM in cerca di rendimento. In questa fase, i Paesi si sono trovati in un regime di “commodities super-cycle”, crescita sostenuta e rischio percepito relativamente basso.

A partire dal 2022, con il drammatico aumento dell’inflazione internazionale dovuto allo shock post-pandemia, alle strozzature nelle catene di fornitura e alla crisi energetica, le principali Banche Centrali (FED e BCE in primis) hanno avviato il più rapido ciclo di rialzi da 40 anni. Le economie emergenti hanno reagito prima e più aggressivamente.Dal grafico si nota chiaramente che paesi come il Brasile hanno iniziato ad alzare i tassi già nella seconda metà del 2021 (stesso pattern del Messico e dell’Egitto),

Gli EM “anticipano la FED” per evitare: fughe di capitali, attacchi speculativi sulla valuta, rialzo disordinato dei tassi sovrani e destabilizzazione dei sistemi bancari. Questo comportamento è coerente con la letteratura economica che vede gli EM come agenti “policy takers”[4], ovvero devono reagire ex ante per proteggersi dalla volatilità globale, al contrario dei Paesi avanzati che possono permettersi reazioni più lente.

La normalizzazione globale ha generato un rialzo dei tassi nei Paesi avanzati di circa +400-450 bps, ma negli EM il tightening è stato molto più brusco: Brasile +1.000-1.200 bps, Egitto +1.500 bps, Messico e Sud Africa +600-900 bps.

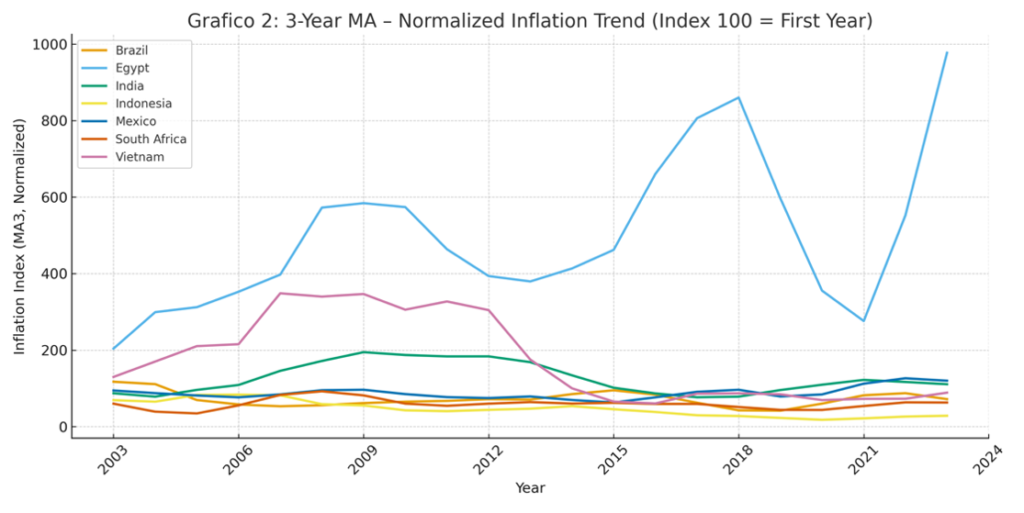

“L’inflazione e la reattività della politica monetaria”. Il Grafico 2 mostra chiaramente come, nel periodo analizzato, la dinamica dei prezzi negli Emerging Markets (EM) sia rimasta relativamente stabile nel lungo periodo, nonostante una sequenza di shock globali – crisi finanziaria, crollo delle commodity del 2015, pandemia, shock energetico del 2022.

Tutti i Paesi del cluster, eccetto l’Egitto, presentano un’inflazione che oscilla ma non esplode strutturalmente: il livello dei prezzi tende ad aumentare nel post-Covid, ma non si osserva un regime inflattivo fuori controllo. Il caso egiziano rappresenta invece un’anomalia sistemica, caratterizzata da episodi ripetuti di forte accelerazione inflazionistica, guidati da svalutazioni improvvise, rigidità dell’offerta e fragilità macro-fiscale.

Questa relativa stabilità evidenzia un punto cruciale: nonostante shock globali intensi, questi Paesi sono riusciti a contenere la trasmissione dell’inflazione importata, che per economie dipendenti da energia, beni capitali e input esteri rimane il principale fattore di vulnerabilità. La stabilità dei prezzi ha evitato l’erosione della domanda interna e preservato la crescita potenziale in una fase complessa.

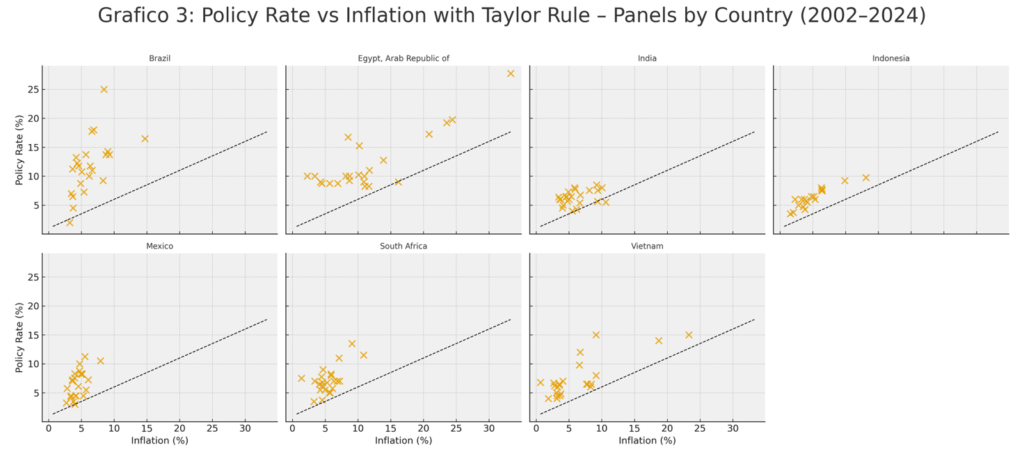

Il Grafico 3, costruito mettendo in relazione i tassi di policy con l’inflazione, è particolarmente informativo: rappresenta come ciascuna banca centrale ha reagito alle pressioni inflazionistiche rispetto a un benchmark teorico (la Taylor Rule).

L’evidenza è netta: in quasi tutti i Paesi, i punti osservati (policy rate effettivi) si collocano persistentemente sopra la linea tratteggiata del tasso “ottimale” previsto dallaTaylorRule. Questo pattern implica tre considerazioni strutturali:

1) I Taylor Gap (differenziale tra policy rate effettivo e tasso ottimale) rimangono positivi e spesso molto elevati: Egitto: +5 / +10 punti percentuali, Brasile: +3 / +6, Vietnam: +3 / +5, India: +2 / +3.

Ciò documenta che gli EM applicano tassi superiori al livello neutrale teorico, non per errore, ma per necessità strutturale.

2) La politica monetaria negli EM tende a iper-reagire ai segnali inflazionistici. Le ragioni:

- alta sensibilità della valuta a shock di tassi globali;

- forte pass-through del cambio sull’inflazione interna;

- struttura finanziaria più fragile e minore profondità dei mercati.

In altre parole, gli EM devono spesso essere più restrittivi delle economie avanzate per ottenere lo stesso livello di stabilità macro-finanziaria.

3) Paesi come Brasile, Messico ed Egitto hanno iniziato il ciclo di rialzo dei tassi molto prima della FED e della BCE (“Early Tightening”), già nel 2021: gli Emerging markets non possono permettersi di attendere la normalizzazione dei tassi nelle economie avanzate: devono anticiparla, per evitare fughe di capitali e shock valutari.

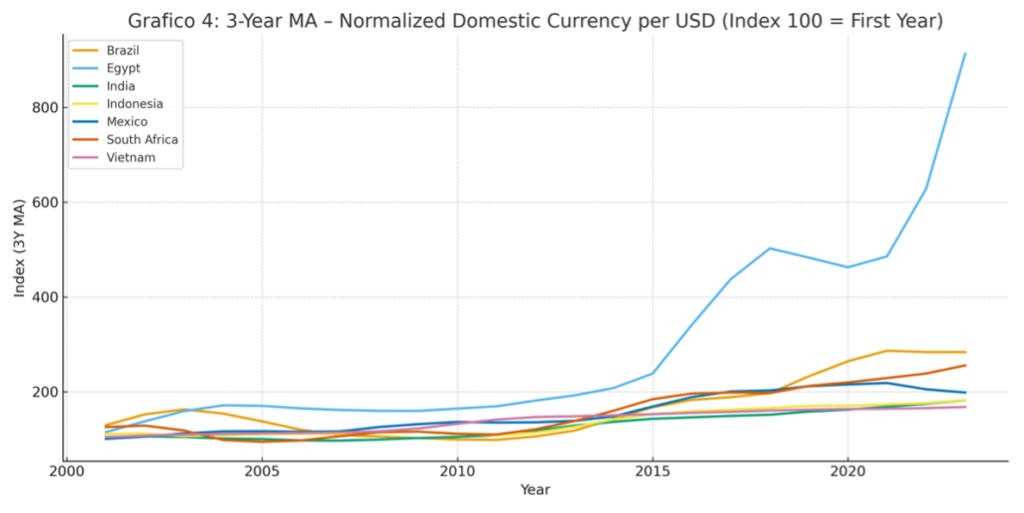

“Deprezzamento valutario e dipendenza dalla liquidità globale”. Il Grafico 4 offre un ulteriore tassello fondamentale per comprendere la vulnerabilità strutturale delle economie emergenti: nonostante inflazione relativamente moderata, politiche monetarie restrittive e tassi di policy sistematicamente superiori alla Taylor Rule, le valute degli EM continuano a deprezzarsi quando la FED e la BCE avviano cicli di tightening.

La lettura del grafico è diretta: i valori crescenti dell’indice indicano deprezzamento della valuta nazionale rispetto al dollaro, mentre, il dato è normalizzato a 100 nell’anno iniziale per consentire un confronto omogeneo tra Paesi con livelli di cambio molto diversi.

In tutti i periodi in cui FED o BCE rialzano i tassi, si osserva una dinamica ricorrente per la quale la liquidità globale si riduce (effetto QT + aumento del costo del funding in USD/EUR), i rendimenti reali su titoli USA/Eurozona aumentano, gli investitori disinvestono dagli EM (per minor rendimento aggiustato per rischio) e le valute emergenti si deprezzano simultaneamente.

Il grafico conferma questa dinamica: non esiste alcun Paese del cluster che mostri una risposta valutaria opposta al ciclo FED.

Questo comportamento sincronizzato segnala una cosa molto importante: la struttura valutaria degli EM dipenderebbe più dalle condizioni finanziarie globali che dai fondamentali interni.

Non tutti i Paesi reagiscono con la stessa intensità, in particolare: India, Indonesia, Messico e Vietnam risultano essere relativamente più resilienti (ma comunque in deprezzamento), pur registrando un aumento dell’indice di circa +80/+120 punti rispetto al valore iniziale, l’entità del deprezzamento rimane più gestibile.

Più fragili e soggette a overshooting del tasso di cambio sono risultate essere Sud Africa (+180/+200 punti), Brasile (+220/+250 punti) ed Egitto (oltre +1.200 punti, un caso estremo).

Per questi tre Paesi, il deprezzamento assume una dinamica quasi esplosiva in alcuni periodi di tightening globale.

Il comportamento del cambio nei Paesi emergenti è coerente con la teoria dell’overshooting del cambio per cuiquando la FED restringe la liquidità, il tasso di cambio negli EM si deprezza più del necessario ben oltre quanto giustificato dai differenziali d’inflazione.

Questo accade perché l’aggiustamento delle aspettative è immediato e i capitali reagiscono molto rapidamente; inoltre, la banca centrale degli EM non può rialzare i tassi all’infinito (policy space limitato) e il mercato valuta rischi fiscali e bancari, amplificando la volatilità. Il risultato è un deprezzamento eccessivo che non riflette il valore fondamentale della valuta, ma le tensioni finanziarie globali.

Fattori sotto stress: debito, crescita, credito e sistema bancario nella resilienza degli EM

Di fronte a pattern apparentemente simili, determinati da condizioni strutturali comuni alle economie emergenti, emergono tuttavia differenze sostanziali riconducibili alle specifiche caratteristiche fiscali, finanziarie e macroeconomiche di ciascun Paese. Le condizioni delle finanze pubbliche, la capacità di crescita, la profondità del credito interno e la solidità del sistema bancario costituiscono elementi centrali che determinano il grado di resilienza degli EM quando si trovano ad affrontare shock esterni, periodi di tightening della politica monetaria globale o episodi di stress finanziario.

“Sostenibilità del debito pubblico nelle economie emergenti”. La sostenibilità del debito rappresenta una precondizione fondamentale – anche se non sufficiente – per garantire stabilità, attrarre capitali e limitare l’accumulo di vulnerabilità. In assenza di un debito sostenibile, oscillazioni dei tassi d’interesse, deprezzamenti della valuta e fughe di capitali si trasmettono rapidamente ai conti pubblici comprimendo lo spazio fiscale disponibile e accentuando il rischio di crisi di fiducia[5].

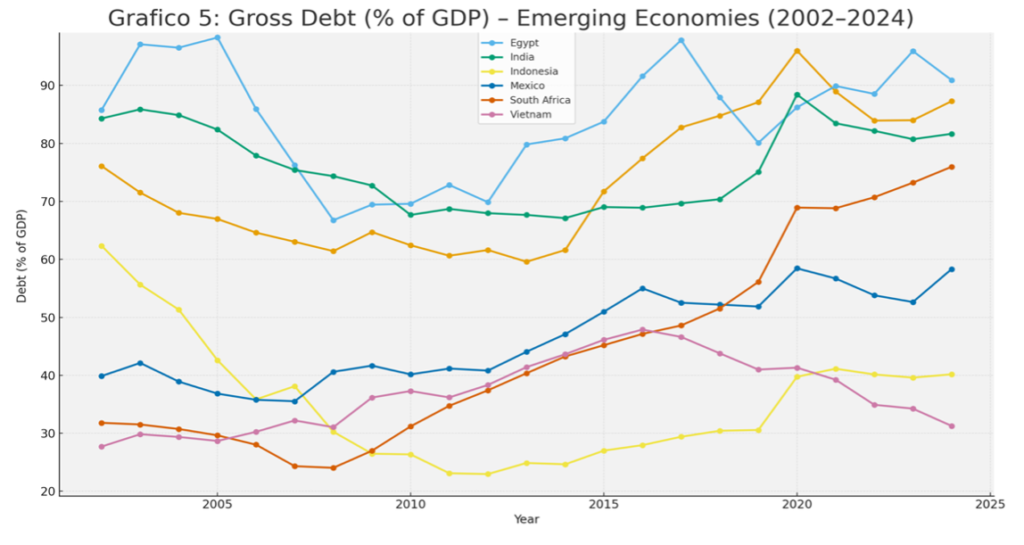

Il Grafico 5 mostra l’evoluzione del debito per Brasile, Egitto, India, Indonesia, Messico, Sud Africa e Vietnam tra il 2002 e il 2024. Questo indicatore è cruciale per valutare la solidità fiscale, i margini di politica economica e il livello di vulnerabilità ai rialzi dei tassi globali[6].

I Paesi con debito strutturalmente elevato, come Egitto, Brasile e India, registrano una tendenza crescente soprattutto nel periodo post-crisi finanziaria globale, con ulteriori picchi legati alla pandemia e al successivo aumento dei tassi d’interesse del 2022. Il Sud Africa costituisce il caso più critico del cluster, mostrando una crescita continua e rapida del debito dal 2008 a oggi, passando da livelli inferiori al 30% a quasi 80% del PIL, senza segnali di consolidamento significativo.

Il Messico segue un percorso intermedio: il rapporto debito/PIL cresce ma rimane su livelli complessivamente gestibili, sebbene l’assenza di un consolidamento credibile esponga il Paese a rischi futuri. Indonesia e Vietnam rappresentano invece i profili più virtuosi: la prima riduce il proprio debito dal 60% al 40% circa nel periodo, mostrando una chiara traiettoria discendente, mentre il Vietnam, pur registrando un picco negli anni immediatamente precedenti la pandemia, si stabilizza successivamente intorno a livelli relativamente bassi.

L’elemento comune che emerge è che la normalizzazione della politica monetaria globale ha avuto un impatto più intenso nei Paesi con debito elevato e minori capacità di consolidamento. L’aumento dei tassi negli Stati Uniti e nell’Eurozona ha infatti ampliato i differenziali di rendimento, innescato fughe di capitali e aumentato il costo del servizio del debito, facendo crescere il rapporto debito/PIL in modo più che proporzionale nei Paesi più fragili[7].

Il grafico evidenzia quindi un quadro di sostenibilità del debito sempre più eterogeneo: Indonesia, Vietnam e, in parte, Messico mostrano profili credibili, mentre Egitto, Brasile, India e Sud Africa presentano livelli di debito elevati e in crescita che aumentano la vulnerabilità futura. Con tassi globali più alti, questa divergenza si amplifica, traducendosi in rischi differenziati di instabilità finanziaria e potenziali crisi del debito.

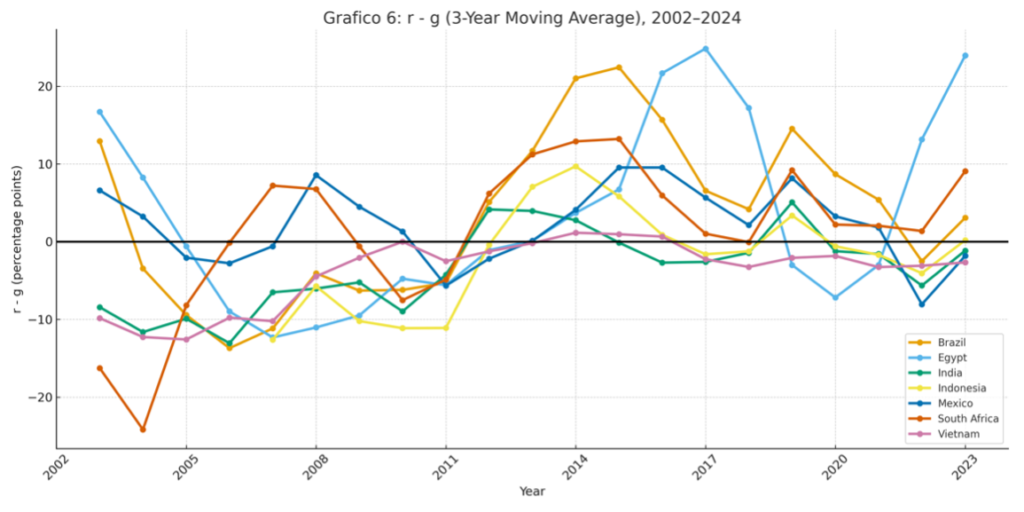

“Snowball effect nelle economie emergenti”. La modalità attraverso cui queste divergenze fiscali possono trasformarsi in instabilità è rappresentata dal differenziale tra tasso d’interesse e crescita nominale, noto come r-g o snowball effect. Questo indicatore costituisce uno dei driver fondamentali della dinamica del debito pubblico: quando il costo del debito supera il tasso di crescita, il rapporto debito/PIL tende a crescere automaticamente, anche in presenza di avanzi primari; quando la crescita supera gli interessi, il rapporto si stabilizza o diminuisce più facilmente.

Il Grafico 6 mostra che nel periodo considerato la maggior parte degli EM sperimenta una marcata volatilità di r-g, con frequenti episodi in cui il differenziale è positivo. Egitto, Brasile, Messico e soprattutto Sud Africa presentano numerosi anni con valori di r-g ampiamente positivi, talvolta in doppia cifra. Per il Sud Africa il dato è particolarmente allarmante: dal 2011 in avanti il differenziale resta costantemente positivo, segnalando un meccanismo di deterioramento automatico del debito che la crescita insufficiente non riesce più a compensare.

Questi Paesi condividono un tratto comune: elevato debito/PIL e forte esposizione agli interest rate shocks globali. Quando FED e BCE alzano i tassi, i capitali tendono a uscire dagli EM, le valute si indeboliscono e le banche centrali emergenti sono costrette ad aumentare i tassi ben oltre i livelli delle economie avanzate per prevenire ulteriori deprezzamenti o crisi di bilancia dei pagamenti. In questo scenario r aumenta bruscamente mentre g rallenta, generando un’accelerazione del differenziale r-g e contribuendo alla crescita del debito.

All’interno del cluster, il Messico rappresenta un caso intermedio: soffre degli stessi shock globali ma beneficia di una crescita nominale relativamente più forte, che consente al Paese di riportare r-g in area negativa in alcuni anni. I profili maggiormente solidi sono quelli di Vietnam, India e Indonesia, che mostrano una capacità di crescita superiore al costo del debito. Vietnam e Indonesia, grazie a un debito più basso, sono meno esposti al peso del rialzo dei tassi; ciò consente loro margini fiscali per adottare politiche anticicliche e sostenere la crescita. L’India, pur partendo da livelli di debito elevati, beneficia invece di un ritmo di crescita nominale molto forte che permette di mantenere r-g vicino o sotto lo zero.

La dinamica complessiva evidenziata dal grafico è coerente con la letteratura sui mercati emergenti[8]: r tende a reagire principalmente agli shock globali, più che alle condizioni interne, a causa della maggiore sensibilità ai flussi di capitale, alle pressioni valutare, al rischio di inflazione importata e alla necessità di difendere un adeguato differenziale di tasso per ridurre il rischio di crisi della bilancia dei pagamenti. La crescita nominale, viceversa, è più lenta e dipende da cicli globali e dall’andamento dei prezzi delle commodity, lasciando gli EM particolarmente vulnerabili quando la combinazione di r alto e g debole si protrae nel tempo.

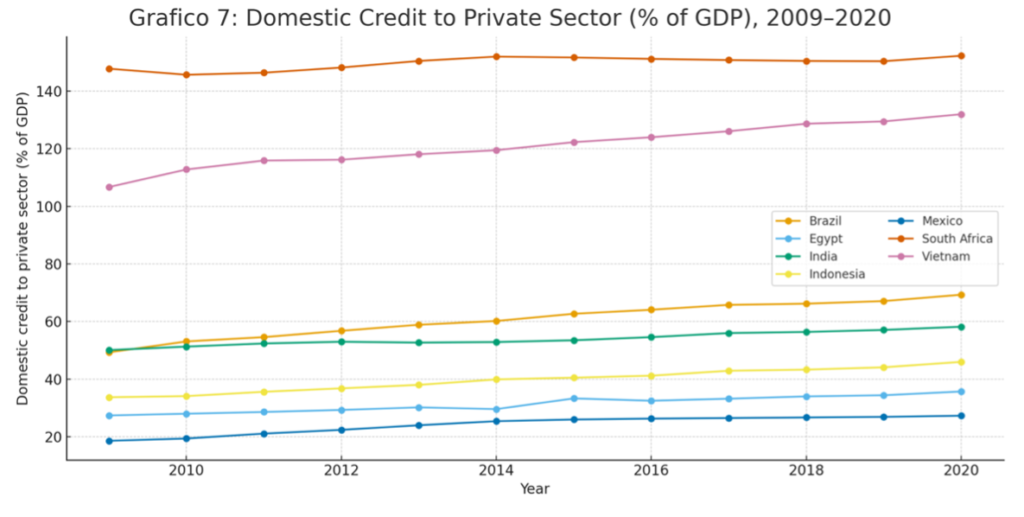

“Profondità del mercato del credito interno”. Tra le variabili decisive che determinano la resilienza macro-finanziaria delle economie emergenti vi sono la profondità del credito interno[9] e la solidità del sistema bancario. La capacità di un Paese di sostenere la crescita domestica, finanziare investimenti e assorbire shock esterni dipende in larga misura dal grado di sviluppo del proprio sistema finanziario.

Il Grafico 7 mette in evidenza differenze strutturali sostanziali tra i sette Paesi analizzati. Esse mostrano quanto variegate siano le condizioni dei mercati del credito e quanto questa eterogeneità contribuisca alla diversa capacità di reazione durante episodi di tightening finanziario globale.

Il Sud Africa e il Vietnam risultano gli Stati con i mercati del credito interno più profondi, con valori nell’ordine del 150% e 130% del PIL, indicativi di una forte capacità di intermediazione domestica, ampio accesso al credito e un sistema finanziario relativamente maturo.

Il Brasile e l’India mostrano livelli intermedi (circa 65-70% e 55-60% del PIL), rappresentando economie con un settore creditizio in espansione ma ancora esposto ai cicli esterni e alle condizioni della finanza internazionale.

All’estremo opposto si trovano Indonesia, Messico ed Egitto, con rapporti tra 25% e 45% del PIL. Valori così bassi denotano mercati finanziari meno profondi, maggiore dipendenza da funding estero, vulnerabilità alle uscite di capitale e maggiore esposizione al rischio di credit crunch durante shock globali.

Nonostante i livelli diversi, nel periodo 2009-2020 tutti e sette i Paesi presentano un trend crescente, segnalando un processo di rafforzamento dell’intermediazione finanziaria domestica, elemento essenziale per ridurre la dipendenza dai capitali esteri e migliorare la resilienza.

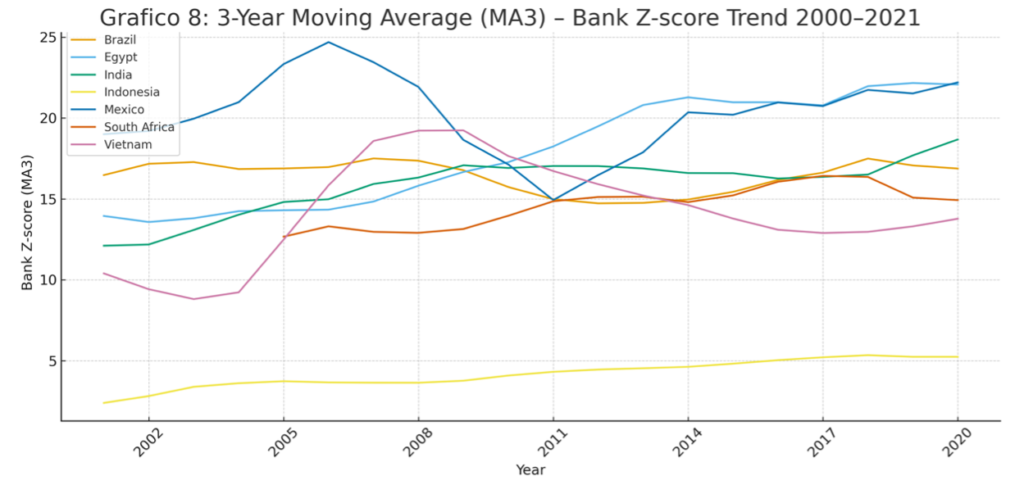

“Stabilità bancaria e Z-score”. Ad integrare la capacità di risposta delle economie emergenti vi è la solidità del sistema bancario, dimensione centrale per evitare crisi sistemiche nei momenti di forte stress globale. L’indicatore di riferimento utilizzato da IMF, World Bank e BIS è il Bank Z-score, che misura la distanza tra la situazione corrente del sistema bancario e la probabilità di default: valori più alti segnalano maggiore solidità, mentre valori più bassi indicano rischio sistemico più elevato[10].

Tecnicamente, lo Z-score incorpora tre componenti chiave ed è ottenuto tramite il rapporto tra la somma della redditività bancaria (ROA) e la patrimonializzazione (equity/asset) e la volatilità degli utili (σROA)

Il Grafico 8 evidenzia chiaramente differenze profonde tra i Paesi. Il Messico e l’Egitto mostrano i valori più alti (tra 20 e 25), indicando un sistema bancario relativamente robusto, con bassa volatilità degli utili e buona capitalizzazione. Il Messico, pur avendo subito un calo dopo la crisi del 2008, rimane tra i più solidi.

Nel gruppo intermedio – India, Brasile, Vietnam e Sud Africa – si osservano livelli compresi tra 14 e 18, ma con dinamiche differenti. L’India migliora strutturalmente grazie a riforme bancarie e riduzione dei crediti deteriorati; il Brasile e il Sud Africa restano complessivamente stabili, pur mostrando segni di stress in alcuni periodi; il Vietnam presenta maggiore volatilità, probabilmente legata a cicli creditizi molto espansivi e qualità variabile degli attivi bancari.

Il caso più critico è rappresentato dall’Indonesia, che mostra uno Z-score nettamente inferiore rispetto al resto del gruppo (3–5). Secondo la classificazione FMI, valori così bassi sono indicativi di debole patrimonializzazione, forte volatilità degli utili e vulnerabilità a shock esterni, con rischi concreti di instabilità sistemica in caso di crisi.

È essenziale notare che lo Z-score è una misura predittiva, non diagnostica: un sistema bancario può apparire stabile nell’immediato pur essendo strutturalmente fragile, e viceversa. L’indicatore quantifica la resilienza potenziale a shock futuri, non l’esistenza di una crisi in corso.

Combinati con la profondità del credito interno, il tasso di deprezzamento valutario, la reattività della politica monetaria e la sostenibilità del debito, questi indicatori rivelano quali Paesi sono maggiormente in grado di assorbire gli shock globali – e quali, al contrario, rischiano di entrare in cicli di fragilità finanziaria, amplificati dall’esposizione ai tassi USA e ai movimenti del dollaro.

Resilienza e Fragilità degli Emerging Markets di fronte agli Shock Globali

L’analisi congiunta dei dati di politica monetaria, dei tassi di cambio, della sostenibilità del debito, della profondità finanziaria e della stabilità bancaria mostra chiaramente che gli Emerging Markets operano in un contesto in cui vulnerabilità esterne e fragilità strutturali interne si sovrappongono, amplificando gli effetti degli shock globali.

Negli ultimi vent’anni le economie emergenti hanno compiuto progressi significativi nel controllo dell’inflazione e nel rafforzamento dei meccanismi di policy, dimostrando una maggiore reattività monetaria rispetto alle economie avanzate. Tuttavia, l’evidenza empirica indica che, anche in presenza di politiche monetarie restrittive e spesso più aggressive delle indicazioni della Taylor Rule, gli EM subiscono comunque pressioni valutarie e fughe di capitali quando la FED o la BCE avviano cicli di tightening. La persistenza del deprezzamento valutario anche in presenza di tassi elevati sottolinea il peso determinante dei fattori esterni: dipendenza dal dollaro, dollari scarsi nei periodi di restrizione globale, e forte sensibilità ai movimenti della liquidità internazionale.

Sul fronte fiscale emerge un quadro altrettanto duale. Mentre Paesi come Indonesia, Vietnam e in parte Messico mostrano profili di debito relativamente solidi, con dinamiche r-g favorevoli e spazio fiscale sufficiente ad assorbire gli shock, economie come Egitto, Brasile, India e soprattutto Sudafrica evidenziano una crescente vulnerabilità. Quando i tassi globali salgono, il differenziale r-g diventa strutturalmente positivo, i costi di rifinanziamento aumentano e la sostenibilità del debito si deteriora rapidamente.

In questi contesti, la fragilità fiscale si intreccia con quella finanziaria: un sistema bancario con Z-score contenuto o un mercato del credito poco profondo amplificano gli effetti degli shock, riducendo la capacità del settore privato di resistere a fasi di stress e aumentando il rischio di spirali macro-finanziarie negative.

Nel complesso, la resilienza degli EM è il risultato dell’interazione tra condizioni macro-finanziarie esterne e fondamentali domestici. Gli shock restano il principale driver della vulnerabilità, ma sono le caratteristiche strutturali interne a determinarne la magnitudo: basso debito, crescita robusta, sistemi bancari ben capitalizzati e mercati del credito profondi permettono di stabilizzare l’economia anche in presenza di pressioni esterne. Al contrario, debolezze strutturali – elevato debito, crescita anemica, bassa intermediazione domestica, instabilità bancaria -trasformano gli shock globali in rischi sistemici.

In definitiva, i dati mostrano che gli Emerging Markets non sono omogenei: condividono gli stessi shock, ma non gli stessi strumenti per affrontarli. La vera linea di demarcazione non è geografica, ma strutturale: tra chi ha costruito fondamenta solide capaci di assorbire i cicli globali e chi rimane prigioniero di fragilità croniche che amplificano ogni fase restrittiva. È in questa dicotomia che si gioca il futuro della stabilità macro-finanziaria degli EM.

[1] Federal Reserve Board, “Monetary Policy Releases.”

[2] BIS (2020), “Frameworks for the Conduct of Monetary Policy.”

[3] ECB (2022–2024), “Monetary Policy Decisions.”

[4] IMF WP: “Exchange Rate Pass-Through in Emerging Markets.”

[5] IMF (2023–2024), “Fiscal Monitor.”

[6] BIS Quarterly Review (2023): “Sovereign Debt Vulnerabilities.”

[7] World Bank (2024), “Global Economic Prospects.”

[8] OECD WP: “The dynamics of r minus g and fiscal sustainability.”

[9] BIS, “Credit-to-GDP Gap Statistics.”

[10] BIS (2023), “Banking System Resilience Under Stress.”