Introduzione

Gli oceani sono da sempre riconosciuti come una delle risorse naturali più importanti per l’umanità. Essi rivestono un ruolo strategico fondamentale e, dal punto di vista politico e sociale, si configurano innanzitutto come una grande “via comune”, una sorta di autostrada naturale che, nel corso della storia, ha permesso agli uomini di muoversi in ogni direzione seguendo rotte commerciali progressivamente consolidate.

La dipendenza marittima può essere intesa come la capacità di un Paese di inserirsi nei circuiti del commercio via mare. In questo senso, l’industria marittima rappresenta un elemento essenziale del commercio internazionale, poiché le navi oceaniche costituiscono il mezzo più efficiente e, spesso, l’unico in grado di trasportare ingenti quantità di materie prime e prodotti finiti. Il commercio marittimo si conferma quindi come uno dei pilastri dell’economia globale, soprattutto in seguito al rapido sviluppo tecnologico che ha reso le società sempre più interconnesse. In tale quadro, appare evidente il legame tra gli aspetti geografici della dipendenza marittima e la prosperità economica, se si considera che oggi circa il 75% del commercio mondiale avviene via mare.

Posizione geografica, accesso al mare e dipendenza economica: il caso Italia

La posizione geografica è un aspetto fondamentale. Nell’analisi del commercio internazionale, viene spesso data grande enfasi all’importanza della politica economica. Sebbene questa rappresenti un aspetto cruciale per il commercio e la prosperità internazionale, la posizione geografica esercita un impatto profondo sulla capacità di un paese di partecipare al mercato globale[1].

Sin dai tempi più antichi, infatti, i viaggi e il traffico delle merci via acqua sono sempre stati più facili e convenienti rispetto a quelli via terra, offrendo enormi vantaggi logistici ed economici[2]. L’importanza vitale di disporre di uno sbocco sul mare deriva dal fatto che la costa costituisce una delle frontiere di uno Stato: quanto più questa frontiera garantisce un accesso agevole al mare aperto, tanto più forte sarà la naturale propensione di quel popolo a comunicare e a commerciare con il resto del mondo.

Dal punto di vista della strategia militare, l’oceano svolge una funzione duplice, poiché rappresenta al tempo stesso un elemento di unione e di separazione tra i diversi teatri di guerra. L’accesso al mare appare, pertanto, fondamentale perché consente lo sviluppo di una flotta militare, intesa come forza mobile essenziale. Essa ha il compito di assicurare il controllo del mare a sostegno delle operazioni terrestri, mantenendo aperti i collegamenti tra porti e basi nazionali e, allo stesso tempo, interrompendo le linee di rifornimento del nemico. Il controllo militare del mare costituisce, inoltre, il fattore decisivo nell’esito di ogni conflitto volto al dominio di regioni lontane, colonie o territori politicamente instabili.

Gli Stati dotati di un buon litorale o di un facile accesso all’oceano traggono molto più vantaggio nel cercare l’espansione e la ricchezza attraverso le vie del mare e del commercio, piuttosto che sprecare le proprie energie nel tentativo di alterare o sovvertire l’ordine politico e territoriale dei continenti[3]. Difatti, il commercio marittimo e l’accesso a territori con acque profonde sono fattori determinanti per il successo economico di un paese.

Oggi, il 75% del commercio internazionale avviene via mare, grazie all’efficienza energetica del trasporto marittimo e alla dipendenza mondiale dall’acqua come mezzo di trasporto[4]. Questioni di geografia economica, come l’assenza di sbocchi sul mare (dall’inglese landlocked) e il commercio marittimo, sono direttamente correlate ai modelli di sviluppo globale.

L’assenza di sbocchi sul mare appare, dunque, altamente svantaggiosa. Secondo Arvis[5] gli alti costi logistici e le molteplici difficoltà di sviluppo che caratterizzano i paesi privi di sbocco al mare sono in larga misura riconducibili alla loro condizione geografica. Proprio da questa situazione deriva la centralità dell’agenda per la facilitazione del transito, fondamentale sia per gli Stati senza accesso al mare sia per i paesi di transito. La preoccupazione principale riguarda la capacità di un paese dell’entroterra di raggiungere sistemi di transito e corridoi commerciali economici ed efficienti. A tal proposito, Carmignani[6] mostra che l’assenza di sbocco sul mare ha un impatto significativamente negativo sul PIL pro capite, sostenendo tuttavia che la causa ultima della stagnazione economica sia la qualità delle istituzioni politiche ed economiche.

Lo studio classico sull’accesso marittimo e il potere navale è quello dell’ammiraglio americano Alfred Thayer Mahan. Mahan identificò sei fattori che influenzano il potere marittimo: la posizione geografica, la conformazione fisica, l’estensione del territorio, la popolazione, il carattere nazionale e le istituzioni governative[7]. Anche in un’era caratterizzata da una crescente innovazione tecnologica, il mondo dipende ancora dal trasporto marittimo per la movimentazione di materie prime su grandi distanze.

Partecipando al commercio, i paesi meno sviluppati ottengono l’accesso a beni che altrimenti non sarebbero in grado di produrre internamente. Essi prendono parte, inoltre, alla creazione di prodotti che altrove risulterebbero troppo costosi da fabbricare. Poiché la maggior parte di questi beni viene trasportata tramite navi cargo e petroliere attraverso le vie d’acqua internazionali, lo studio del commercio marittimo risulta fondamentale per formulare raccomandazioni politiche efficaci per i paesi meno sviluppati.

Per quanto concerne l’accesso all’oceano, questo riveste un’importanza decisiva per la stessa sopravvivenza di una nazione. Nessuno Stato, per quanto vasto, popoloso o ricco di risorse interne, può prosperare a lungo se rimane isolato dai rapporti con gli altri. Nessuna nazione può infatti contare indefinitamente solo su sé stessa: il mare costituisce la via più semplice ed efficace per entrare in comunicazione con altri popoli, ottenere risorse esterne e rinnovare la propria forza. In questo senso, l’utilizzo e il controllo del mare rappresentano l’elemento centrale di quella rete di scambi che consente l’accumulazione della ricchezza e favorisce la prosperità delle nazioni.

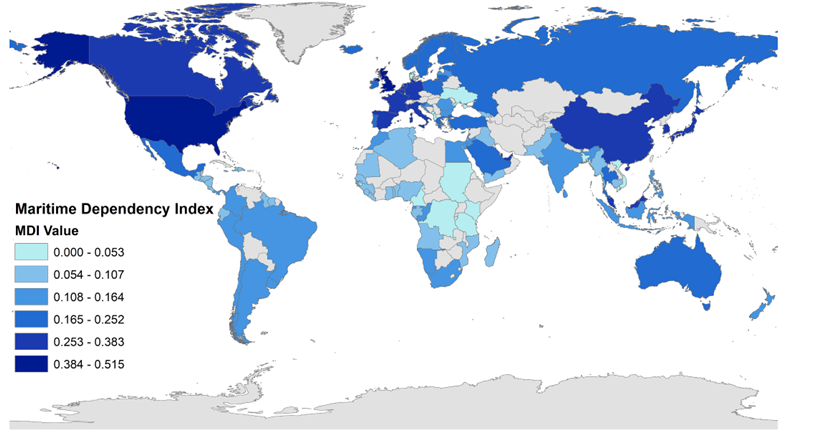

Come mostra la mappa della figura (1) i diversi Paesi dipendano dal mare e dal commercio marittimo. Le tonalità più scure indicano un livello più alto di dipendenza, mentre quelle più chiare segnalano una minore centralità della dimensione marittima.

Figura (1), fonte: Dati elaborati e presentati in Lane et al. 2020

Nel caso dell’Italia, la posizione geografica spiega in modo molto evidente il suo legame con il mare. Il Paese si estende al centro del Mediterraneo, con una lunga linea costiera e una collocazione che lo rende un naturale punto di connessione tra Europa, Nord Africa, Medio Oriente e rotte verso l’Asia. Proprio per questa ragione, l’Italia presenta una dipendenza dal commercio marittimo significativa: il mare non è soltanto un confine naturale, ma una vera infrastruttura strategica attraverso cui transitano merci, energia e collegamenti commerciali fondamentali.

Osservando la mappa, l’Italia appare pertanto in una fascia di dipendenza medio-alta, coerente con la sua natura di Paese peninsulare e con il peso dei suoi porti nel sistema economico nazionale. Questo dato è particolarmente rilevante perché l’economia italiana, fortemente orientata alla trasformazione industriale e all’esportazione, ha bisogno di flussi continui di materie prime e di scambi commerciali con l’estero. In questo quadro, i porti italiani diventano nodi essenziali sia per l’importazione sia per l’esportazione.

La posizione dell’Italia è poi importante anche sul piano geopolitico. Essendo collocata al centro del Mediterraneo, essa si trova lungo una delle principali aree di transito tra il Canale di Suez e i mercati europei. Questo significa che la sua dipendenza marittima non deriva solo dalla conformazione fisica del territorio, ma anche dal fatto che il Paese è inserito in una rete di traffici internazionali che ne rafforza la centralità strategica.

Importante da sottolineare, inoltre, è che la dipendenza dell’Italia dal Mediterraneo, anziché da un accesso diretto all’oceano, costituisce al tempo stesso un limite e una risorsa: se da un lato riduce l’autonomia strategica rispetto alle grandi rotte oceaniche, dall’altro colloca il Paese in una posizione centrale nei traffici tra Europa, Africa, Medio Oriente e Asia, rendendolo un nodo fondamentale della connettività euro-mediterranea.

L’interdipendenza dell’economia italiana con il mar Rosso

Il Mar Rosso è diventato per l’Italia uno spazio geostrategico di fondamentale rilevanza, poiché costituisce un punto di incontro tra dinamiche regionali e globali che incidono direttamente sulla sicurezza nazionale e sugli interessi economici e commerciali del Paese. Per gli Stati arabi del Golfo, l’Iran e la Turchia, questa area non rappresenta soltanto un prolungamento del proprio vicinato strategico, ma anche un’arena decisiva nella quale si confrontano ambizioni concorrenti, rafforzate dall’affermarsi di un ordine internazionale sempre più multipolare.

Il desiderio di collegare il Mar Mediterraneo al Mar Rosso con una via d’acqua è in realtà antichissimo. Già quaranta secoli fa, i faraoni egizi tentarono di creare piccoli canali partendo da un ramo del Nilo e attraversando i numerosi laghi settentrionali fino al Golfo di Suez. Tuttavia, fu necessario attendere fino alla metà del XIX secolo per la costruzione effettiva del Canale[8].

Lo spazio marittimo del Mar Rosso ha due accessi commerciali, quello settentrionale (Canale di Suez) e quello meridionale (stretto di Bab al-Mandab); entrambi si configurano come “colli di bottiglia” (dall’inglese chokepoints) e punti chiave per il controllo di quasi tutte le spedizioni tra l’Oceano Indiano e il Mar Mediterraneo[9].

Nel 2025 la questione del Mar Rosso è diventata uno degli elementi più rilevanti per comprendere l’andamento dell’economia italiana, poiché quanto avviene in quell’area si riflette direttamente sulla vita quotidiana e sul potere d’acquisto dei cittadini. Esiste infatti un tratto di mare, geograficamente distante dall’Italia, che da mesi incide in modo concreto sul prezzo di molti beni acquistati nel nostro Paese, dai carburanti ai prodotti alimentari, dagli elettrodomestici ai dispositivi tecnologici. Il Mar Rosso rappresenta infatti una delle rotte più strategiche del commercio mondiale.

La rotta del Mar Rosso, che collega l’Oceano Indiano al Mediterraneo attraverso il Canale di Suez, è una delle più trafficate al mondo. Per l’Europa è vitale: passa da lì circa il 12% del commercio globale e oltre il 40% dei traffici tra Asia ed Europa[10]. A differenza di Germania e Francia, l’Italia infatti dipende in modo più marcato dalle importazioni via mare. Tre elementi spiegano la vulnerabilità:

1) Struttura industriale italiana: gran parte del made in Italy si regge su componenti che arrivano dall’Asia: microchip, tessuti, acciaio, macchinari. Ritardi nelle consegne rallentano la produzione.

2) Energia italiana ed effetti della crisi del Mar Rosso: l’Italia importa quasi tutto; gas, petrolio, combustibili raffinati. Quando le rotte aumentano di costo, i prezzi finiscono rapidamente su bollette e carburanti. In un contesto instabile, ogni tensione lungo il Mar Rosso, rende ancora più evidente quanto il Paese dipenda dall’estero per il proprio fabbisogno energetico.

La questione energetica è la più delicata. L’Italia ha diversificato molto negli ultimi anni, aumentando gli arrivi dal Nord Africa e dall’Azerbaigian, ma resta comunque legata alle rotte globali. Se le navi evitano il Mar Rosso, il viaggio dura circa 10–12 giorni in più[11]. E ogni giorno di navigazione comporta costi aggiuntivi. Nel 2024, le interruzioni nel Mar Rosso hanno influenzato significativamente il trasporto di container. La deviazione delle rotte attraverso il Capo di Buona Speranza ha prolungato i tempi di navigazione, ridotto la capacità effettiva e aumentato i costi operativi, spingendo le tariffe spot e di noleggio (charter) a livelli prossimi ai picchi dell’era COVID-19 entro la metà del 2024, per poi moderarsi verso la fine dell’anno[12]. La volatilità è proseguita nel 2025 e nei giorni recenti, alimentata dagli annunci di nuovi dazi da parte degli Stati Uniti d’America e dal crescere dei rischi geopolitici, in particolare intorno allo Stretto di Hormuz[13].

La guerra civile in Yemen e il consolidamento degli Houthi hanno trasformato il Mar Rosso e la sua sponda africana in un retroterra strategico per l’Arabia Saudita, con implicazioni dirette sulla stabilità della navigazione e, di conseguenza, sugli interessi italiani. Gli effetti principali sono chiari: aumento del prezzo del petrolio e dei carburanti; crescita dei costi di trasporto per aziende e supermercati; incremento dell’inflazione nei mesi successivi[14]. Le attuali dinamiche, accanto alla politica pragmatica della Turchia e alla strategia di “difesa marittima avanzata” dell’Iran, disegnano un quadro di crescente volatilità. La riaccensione della pirateria, la collaborazione tra gruppi arma non-statali, le crisi umanitarie ed economiche nel Corno d’Africa, in particolare in Sudan e Somalia, generano un’instabilità che ha ricadute dirette sull’Italia in termini di transiti commerciali e rotte migratorie[15].

Qualunque sforzo geoeconomico dell’Italia nella regione non può però prescindere da un’azione di primo piano per la sicurezza marittima, elemento fondamentale sia per la riuscita delle iniziative nel Mar Rosso sia per la proiezione nell’Indo-Pacifico. Un compito difficile alla luce delle molteplici minacce cui le forze navali italiane sono chiamate a rispondere nel Mediterraneo e oltre, ma imprescindibile anche per la credibilità come partner politico[16].

A giugno 2025, le tensioni tra la Repubblica Islamica dell’Iran e Israele hanno aggiunto un ulteriore livello di rischio per i punti di passaggio marittimi obbligati (chokepoints), con specifico riferimento allo Stretto di Hormuz.

Tre concetti fondamentali definiscono quindi un punto di passaggio obbligato come una risorsa [17]–[18]:

- Caratteristiche fisiche: un choke point è una località che costringe il traffico a convergere e che, in virtù delle proprie caratteristiche fisiche (nello specifico profondità, larghezza o navigabilità), ne limita i movimenti.

- Utilizzo: il valore di un choke point è proporzionale al suo grado di utilizzo e alla disponibilità di alternative; rappresentando un limite alla circolazione, esso sarà necessariamente caratterizzato da un valore di soglia.

- Accesso: in quanto risorsa preziosa, deve essere stabilito un certo grado di controllo per garantirne l’accesso; ciò richiede accordi per regolamentarne l’uso e risolvere le controversie qualora l’accesso diventi oggetto di contesa. Possono inoltre essere riscossi dei pedaggi se il choke point ricade all’interno di una giurisdizione ben definita per il controllo dell’accesso alle infrastrutture.

Con l’aumento del commercio mondiale e della circolazione marittima, molti chokepoints sono diventati risorse estremamente preziose e rappresentano alcuni dei luoghi strategici più importanti al mondo[19]. Per queste ragioni, i punti di passaggio obbligati costituiscono oggi una questione di primo piano nell’economia globale e nel trasporto delle merci, in particolare per quanto riguarda il petrolio e i container[20].

Le tensioni geopolitiche e il loro impatto sul commercio marittimo

Le tensioni geopolitiche, l’interruzione delle rotte marittime, il cambiamento dei modelli commerciali, l’accelerazione dell’agenda di decarbonizzazione e la crescente digitalizzazione stanno ridefinendo il panorama operativo del trasporto marittimo globale, influenzandone le prospettive.

In seguito allo scoppio delle ostilità tra Israele e Hamas, dalla seconda metà di novembre le milizie Huthi, che controllano parte del territorio yemenita, hanno colpito diverse navi mercantili nello stretto di Bab el-Mandeb, all’ingresso del Mar Rosso. Si tratta di un passaggio strategico lungo la rotta che collega il Canale di Suez con l’Oceano Indiano, attraverso il quale transita circa il 12% del commercio mondiale. L’aumento dei rischi per la sicurezza degli equipaggi e delle merci ha progressivamente indotto le principali compagnie di navigazione a deviare le proprie rotte verso il più lungo percorso attorno al continente africano, attraverso lo stretto di Capo di Buona Speranza. Di conseguenza, nella seconda metà di dicembre 2023, i volumi di traffico nello stretto erano diminuiti di quasi il 40% rispetto allo stesso periodo dell’anno precedente[21].

Secondo le stime della Banca d’Italia basate su dati relativi al 2022, il trasporto marittimo attraverso il Mar Rosso interessa quasi il 16% del valore complessivo delle importazioni italiane di beni. Lungo questa direzione transita una quota significativa degli acquisti provenienti dalla Cina, che rappresenta il secondo mercato di approvvigionamento dell’Italia dopo la Germania, nonché dalle altre economie dell’Asia orientale e dai paesi del Golfo Persico esportatori di materie prime energetiche. Circa un terzo delle importazioni italiane legate alla filiera della moda passa attraverso il Mar Rosso; anche per il petrolio greggio e raffinato e per i prodotti metalmeccanici l’incidenza di questa rotta è particolarmente elevata, considerando che questi ultimi costituiscono quasi il 30% degli acquisti esteri del Paese. Diversamente, il peso del Mar Rosso sulle esportazioni italiane risulta molto più contenuto, poiché vi transita solo circa il 7% delle merci in uscita dall’Italia.

Il trasporto via mare ha un’elevata incidenza soprattutto per le esportazioni italiane verso i paesi extraeuropei: nel 2023, circa l’86,6 % delle esportazioni dirette verso l’area africana sono avvenute via mare, così come il 73,8 % di quelle verso l’America centro meridionale, il 59,4 % di quelle verso i partner dell’America settentrionale e il 47,7% di quelle verso i paesi asiatici. Considerando le esportazioni destinate verso i paesi del Mar Rosso, si rileva come il trasporto marittimo vi abbia inciso in misura rilevante su settori più o meno analoghi ai precedenti: prodotti della lavorazione di minerali non metalliferi (9,8%); alimentari e bevande (9,1%); meccanica, ICT, elettrotecnica (8,8%); e mezzi di trasporto (6,7%)[22].

Con riguardo alle importazioni italiane con arrivo nei principali aeroporti tra cui Genova, Livorno, Ravenna, Porto di Lido-Venezia, Trieste[23], i settori che usufruiscono maggiormente della modalità di trasporto via mare sono: i prodotti dell’agricoltura, silvicoltura e pesca (41,9% dell’import totale di settore), i metalli e prodotti in metallo (36,9%), il settore moda (35,5%) e i mezzi di trasporto (29,0%). Considerando gli approvvigionamenti che attraversano il Mar Rosso prediligendo il trasporto marittimo, si stima che il peso dell’import dal Mar Rosso sul totale delle importazioni italiane (tutte le modalità di trasporto) sia pari all’11,6 per cento[24].

Nel 2025, il commercio marittimo globale continua a operare in un contesto caratterizzato da volatilità, deviazione delle rotte e incertezza. Le persistenti tensioni geopolitiche e i cambiamenti nelle politiche commerciali hanno modificato i modelli di trasporto marittimo, con molte rotte deviate rispetto ai tradizionali punti di passaggio strategici. Il commercio marittimo ha, tuttavia, continuato a adattarsi alle tensioni geopolitiche, all’evoluzione delle rotte marittime e ai rapidi cambiamenti nel panorama energetico e industriale globale. La riorganizzazione delle catene di approvvigionamento, l’adattamento tecnologico e le strategie di rafforzamento della resilienza stanno trasformando i modelli del commercio marittimo, mentre cresce l’attenzione politica verso sicurezza energetica, sostenibilità e frammentazione commerciale[25].

Oggi più che mai, l’industria navale, i porti, i fornitori di logistica e i caricatori devono collaborare e coordinare le proprie azioni per adattarsi efficacemente alle mutevoli condizioni, mitigare i crescenti rischi e la volatilità, e sfruttare le potenziali opportunità. La collaborazione nel settore della cantieristica navale è altrettanto cruciale, considerati gli squilibri di capacità e i previsti cambiamenti nella domanda della flotta[26].

Gli ultimi sviluppi intorno allo Stretto di Hormuz – passaggio di circa il 34% delle esportazioni globali di petrolio trasportate via mare – hanno richiamato nuovamente l’attenzione sulla necessità di un dialogo continuo sulla sicurezza marittima[27]. Anche le interruzioni nelle operazioni portuali sono diventate croniche e non più episodiche. Questi fattori stanno già rimodellando i modelli del commercio marittimo. Sebbene i flussi siano cresciuti del 2,2% nel 2024 rispetto al 2023, tale crescita è stata moderata e inferiore alla media registrata nei 20 anni tra il 2003 e il 2023[28]. In corrispondenza dell’incremento degli attacchi e delle minacce degli Houthi alle navi commerciali, i dati del volume delle merci in transito per il Mar Rosso hanno mostrato tra il 2023 e il 2024 un drastico calo a favore del principale porto dell’Africa Meridionale, quello di Capo di Buona Speranza[29].

La deviazione dalle rotte commerciali consuete comporta, in media, ritardi di circa due settimane nelle consegne, che colpiscono negativamente soprattutto le imprese con riserve di merci limitate. Le rotte alternative risultano comunque più attraenti per le imprese, che preferiscono evitare il rischio di attacchi. Il rapporto di ICE (2025), evidenzia la tendenza nel 2024, rispetto al 2023, ad aggirare le rotte del Mar Rosso in favore del principale porto sudafricano di Capo di Buona Speranza, che ha registrato un aumento esponenziale dei transiti e del volume di merci (rispettivamente +62,6% e +65,6%) a svantaggio del Canale di Suez e dello Stretto di Bab al-Mandab, che hanno perso più della metà delle navi transitanti e del volume di merci[30]. La deviazione delle rotte da parte delle compagnie di navigazione, con il conseguente prolungamento dei tempi di consegna, ha determinato altresì un incremento sia dei costi di trasporto sia dei premi assicurativi.

Il conflitto tra la Repubblica Islamica dell’Iran e Israele, affiancato dagli Stati Uniti, prima nel giugno 2025 e poi negli ultimi giorni, iniziato il 28 febbraio, ha acuito i timori di interruzioni nei chokepoints, con particolare attenzione allo Stretto di Hormuz. Questo snodo internazionale è critico per il commercio globale di petrolio. È inoltre rilevante per il traffico di container: basandosi sui dati UNCTAD (2025) sulla movimentazione portuale, oltre 30 milioni di TEU transitano nelle vicinanze, riflettendo l’intensa attività di trasbordo nel porto di Jebel Ali (Dubai). Lo Stretto di Hormuz agevola l’11% del volume del commercio marittimo globale in tonnellate metriche; ciò include il 34% delle esportazioni di petrolio via mare e il 30% delle esportazioni del Gas di Petrolio Liquefatto (GPL).

L’interruzione dello Stretto comporta un blocco totale di tali esportazioni, con gravi ripercussioni sull’economia mondiale. I dati presenti su Imf Portwatch.com[31] mostrano chiaramente il crollo vertiginoso e il sostanziale arresto del traffico navale in seguito al conflitto in atto tra Iran e Israele-Stati Uniti. Si conferma, pertanto, la centralità strategica dello Stretto di Hormuz come chokepoint marittimo: ogni destabilizzazione della sua sicurezza produce effetti immediati sui flussi commerciali globali, con possibili ripercussioni sulle catene di approvvigionamento, sui costi del trasporto, sui premi assicurativi e, soprattutto, sui mercati energetici, considerata la rilevanza dell’area per il transito di petrolio e gas.

Conclusioni

La crisi innescata dagli attacchi Houthi nell’area del Mar Rosso, insieme ad altri fattori di instabilità — il mutato orientamento dell’amministrazione statunitense in materia di dazi e, più di recente, il conflitto tra Israele, Stati Uniti e Iran — ha contribuito ad accrescere un clima di profonda incertezza che incide sugli scambi commerciali globali. In tempi relativamente rapidi, le compagnie di navigazione hanno dimostrato una discreta capacità di adattamento, individuando rotte alternative, riprogrammando arrivi e partenze e incrementando il numero di portacontainer impiegati. Se nel breve e medio periodo tali strategie hanno consentito di contenere gli effetti della crisi del Mar Rosso sulle consegne e sui traffici commerciali, nel lungo periodo il ricorso alla rotta alternativa del Capo di Buona Speranza non appare sostenibile, poiché implica una navigazione più complessa e il passaggio attraverso una rete portuale non sempre dotata di servizi marittimi adeguati.

L’analisi condotta evidenzia come il commercio marittimo rappresenti una componente essenziale dell’economia globale e, in modo particolare, del sistema economico italiano. Le recenti tensioni geopolitiche nel Mar Rosso e nello Stretto di Hormuz hanno messo in luce con particolare evidenza la vulnerabilità delle principali rotte marittime internazionali e l’impatto immediato che la loro destabilizzazione può produrre sulle catene di approvvigionamento, sui costi logistici, sui premi assicurativi e sui mercati energetici. Nel caso dell’Italia, questa vulnerabilità assume un rilievo ancora maggiore, poiché il Paese dipende in misura significativa dalle importazioni via mare, soprattutto per l’approvvigionamento di materie prime energetiche, componenti industriali e beni provenienti dall’Asia. Il Mar Rosso si conferma quindi uno spazio geostrategico di primaria importanza, non soltanto per il commercio mondiale, ma anche per la stabilità economica nazionale, incidendo direttamente sui prezzi, sulla continuità produttiva e sul potere d’acquisto.

Le compagnie di navigazione hanno certamente mostrato capacità di adattamento attraverso la deviazione delle rotte e la riorganizzazione dei traffici; tuttavia, si tratta di soluzioni efficaci soprattutto nel breve periodo. Nel lungo termine, infatti, esse comportano un aumento dei costi, tempi di percorrenza più lunghi e una minore sostenibilità operativa complessiva.

In conclusione, emerge chiaramente che la sicurezza delle rotte marittime non riguarda soltanto la sfera commerciale, ma costituisce una questione strategica che coinvolge direttamente la sicurezza economica nazionale. Per l’Italia, ciò rende sempre più necessaria una riflessione sulla resilienza logistica del Paese, sulla diversificazione delle fonti e delle vie di approvvigionamento, nonché sul rafforzamento del ruolo strategico dei porti e delle infrastrutture marittime, in un contesto internazionale segnato da crescente instabilità e da una competizione geopolitica sempre più intensa.

[1] Lane, J. M., & Pretes, M. (2020). Maritime dependency and economic prosperity: Why access to oceanic trade matters. Marine Policy, 121, 104180. https://doi.org/10.1016/j.marpol.2020.104180.

[2] A.T. Mahan, The Influence of Sea Power upon History, twelfth ed., Little, Brown and Company. (Original work published 1890), Boston, MA, 1949, pp. 1660–1793.

[3] Ibidem.

[4] Lane, J. M., & Pretes, M. (2020). Maritime dependency and economic prosperity: Why access to oceanic trade matters. Marine Policy, 121, 104180. https://doi.org/10.1016/j.marpol.2020.104180.

[5] J.F. Arvis, Transit and the special case of landlocked countries, in: L. De Wulf, J. B. Sokol (Eds.), Customs Modernization Handbook, The World Bank, Washington, DC, 2005, pp. 243–264.

[6] F. Carmignani, The curse of being landlocked: institutions rather than trade, World Econ. 38 (10) (2015) 1594–1617, https://doi.org/10.1111/twec.12248.

[7] Lane, J. M., & Pretes, M. (2020). Maritime dependency and economic prosperity: Why access to oceanic trade matters. Marine Policy, 121, 104180.https://doi.org/10.1016/j.marpol.2020.104180.

[8] M. Tadini (2019).

[9] Campanelli, C. A., Castelli, C., Mosca, R., & Proietti, A. (2025). L’impatto della crisi del Mar Rosso sull’interscambio commerciale italiano e mondiale. Agenzia ICE – Ufficio Analisi e Studi. https://www.ice.it/it/sites/default/files/inline-files/Impatto-Crisi-Mar-Rosso_AgenziaICE.pdf.

[10]Storie di Confine. (2025). Mar Rosso, crisi energetica e Italia: perché il 2025 è un anno da non sottovalutare. https://www.storiediconfine.it/mar-rosso-italia-2025/.

[11] Ibidem.

[12] United Nations Conference on Trade and Development (UNCTAD), (2025). Review of maritime transport 2025: Staying the course in turbulent waters. https://unctad.org/publication/review-maritime-transport-2025.

[13] Ibidem.

[14] Storie di Confine. (2025).

[15] European Council on Foreign Relations. (2025). Competizione globale nel Mar Rosso: analisi di un nodo strategico e interessi dell’Italia. Ministero degli Affari Esteri e della Cooperazione Internazionale. https://www.esteri.it/wp-content/uploads/2025/08/ECFR_Mar-Rosso_report-finale-complessivo.pdf.

[16] Ibidem.

[17] Lewis, A. (1992). The Role of Choke Points in the Ocean Context. GeoJournal, 26 (4), 503-509.

[18] Rodrigue, J-P. (2004). Straits, Passages and Chokepoints: A Maritime Geostrategy of Petroleum Distribution. Cahiers de géographie du Québec, 48 (135), 357-374.

[19] Ibidem.

[20] M. Tadini (2019) A Geo graphical Overview of the Suez Canal Freight Flows: an Impact on the Mediterranean Sea and the Genoa port. Bollettino della Società Geogra f ica Italiana serie 14, 2(1): 15-30. doi: 10.13128/bsgi.v2i1.220.

[21] Banca d’Italia. (2024). Bollettino economico, n. 1/2024. https://www.bancaditalia.it/pubblicazioni/bollettino-economico/2024-1/index.html.

[22] Campanelli, C. A., Castelli, C., Mosca, R., & Proietti, A. (2025). L’impatto della crisi del Mar Rosso sull’interscambio commerciale italiano e mondiale. Agenzia ICE – Ufficio Analisi e Studi. https://www.ice.it/it/sites/default/files/inline-files/Impatto-Crisi-Mar-Rosso_AgenziaICE.pdf.

[23] Imf Portwatch.com, https://portwatch.imf.org/ (ultimo accesso 05-03-2026).

[24] Campanelli et al.,2025.

[25] UNCTAD, 2025.

[26] Ibidem.

[27] Ibidem.

[28] Ibidem.

[29] Campanelli et al., 2025.

[30] Ibidem.

[31] https://portwatch.imf.org/pages/cc317ba850e34c4dadbead6f7b336fb1 ((ultimo accesso 26-03-2026).