Il fosfato è una risorsa la cui rilevanza nelle catene del valore globali deriva dalla significativa concentrazione geografica delle riserve e dalla limitata sostituibilità del minerale.

La sua funzione primaria nella produzione di fertilizzanti lo rende un input strutturalmente critico per la sicurezza alimentare globale, incidendo direttamente sulla capacità degli Stati di assicurare la continuità e la produttività dei propri sistemi agricoli.

Il fosfato trova inoltre applicazione in una pluralità di settori industriali, dalla produzione di acido fosforico e detergenti ai mangimi zootecnici, fino alle batterie litio-ferro-fosfato per la mobilità elettrica, estendendone la crucialità ben oltre la filiera agricola e consolidandone la funzione di input strategico su scala globale. Di conseguenza, sebbene il settore agricolo assorba circa l’85% della produzione globale di fosfato, la sua rilevanza industriale ne amplifica il peso strategico, inserendolo nel novero delle materie prime critiche per la governance delle catene del valore globali.

Il mercato internazionale della roccia fosfatica è caratterizzato da una concentrazione geografica estremamente elevata, con Cina, Marocco, Stati Uniti e Russia che controllano oltre il 70% della produzione globale; in questo contesto, il Marocco emerge come attore dominante, detenendo, insieme al territorio conteso del Sahara Occidentale, oltre il 64% delle riserve mondiali, pari a circa 50 miliardi di tonnellate.

Il predominio marocchino sulle riserve globali non si limita alla mera disponibilità mineraria, ma si traduce in una gestione altamente centralizzata, che consente a Rabat di esercitare un controllo strategico sull’intera filiera dei fosfati. La compagnia nazionale OCP Group, infatti, gestisce l’intera catena produttiva, dall’estrazione alla trasformazione in fertilizzanti ad alto valore aggiunto, fino alla commercializzazione internazionale, esercitando un’influenza significativa sulla filiera globale del fosfato e consolidando, di conseguenza, la posizione del Marocco tra i principali esportatori mondiali.

Tra il 2021 e il 2024, le esportazioni marocchine di fosfati e fertilizzanti a base di fosforo sono più che raddoppiate, passando da 6,7 a quasi 13,8 miliardi di dollari, rappresentando circa il 17% del totale delle esportazioni nazionali nel 2024[1]. Questa crescita ha rafforzato il settore come pilastro dell’economia nazionale e, al contempo, ha conferito al Marocco una leva concreta nelle dinamiche geoeconomiche legate alla sicurezza alimentare e ai mercati globali.

L’esposizione europea: concentrazione delle forniture e fragilità delle filiere agricole

L’Unione Europea dipende quasi interamente dalle importazioni di fosfati, dato che la produzione interna, concentrata in un unico sito estrattivo situato in Finlandia, soddisfa meno del 10% della domanda complessiva. Questa condizione espone l’UE a potenziali shock sui mercati globali, minando la stabilità delle filiere agricole e la sicurezza delle catene del valore del comparto alimentare. In questo contesto, la Commissione Europea ha inserito la roccia fosfatica nella lista delle materie prime critiche nell’ambito del Critical Raw Materials Act (Regolamento 2024/1252), riconoscendo sia l’elevato rischio di approvvigionamento sia l’importanza strategica del minerale per l’economia continentale.

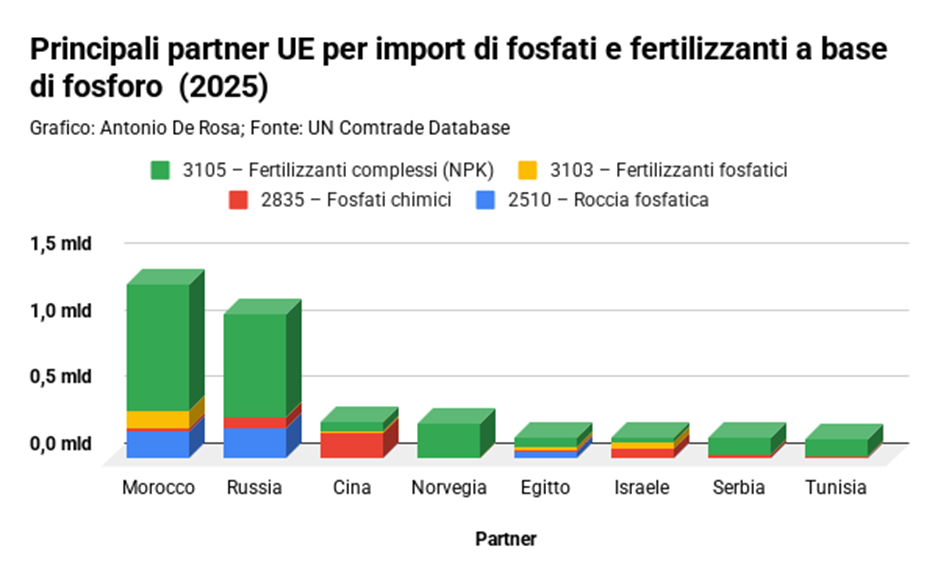

La concentrazione geografica della produzione del minerale ha contribuito ulteriormente ad amplificare la vulnerabilità delle filiere europee. Nell’ultimo ventennio, l’UE ha mantenuto una dipendenza strutturale dalle importazioni di fosfati e fertilizzanti a base di fosforo, con un import che oggi gravita attorno a pochissimi attori: nel 2025, ad esempio, Marocco e Russia hanno rappresentato complessivamente oltre la metà delle delle forniture totali[2], una concentrazione che il progressivo deterioramento delle relazioni commerciali con Mosca ha trasformato da vulnerabilità latente in rischio strutturale per la sicurezza degli approvvigionamenti europei.

Il conflitto russo-ucraino, infatti, ha spinto l’Unione Europea ad adottare misure economiche progressivamente più stringenti nei confronti di Mosca. Nel giugno 2025, il Consiglio dell’UE ha approvato il regolamento 2025/1227 che comprende anche un nuovo sistema di dazi sui fertilizzanti provenienti dalla Russia, allo scopo dichiarato di limitare le entrate che Mosca utilizza per finanziare lo sforzo bellico in Ucraina.

Il programma di incremento dei dazi è stato strutturato su un arco temporale di tre anni, con aumenti progressivi calibrati per permettere al mercato europeo di adattarsi gradualmente. La prima fase, che copre il biennio 2025-2026, ha previsto un aumento iniziale del 6,5% sui fertilizzanti importati, accompagnato da un onere aggiuntivo compreso tra 40 e 45 euro per tonnellata, e raggiungerà il suo apice nel 2028, quando i dazi toccheranno la cifra di 430 euro per tonnellata

Dalla vulnerabilità commerciale al condizionamento strategico: le implicazioni per la relazione UE-Marocco

L’eventuale progressiva esclusione dei fertilizzanti russi dal mercato europeo produrrebbe uno shock di offerta superiore al 25% del fabbisogno continentale, e il Marocco si configurerebbe come l’unico fornitore con la capacità produttiva e logistica di assorbire tale pressione in tempi strutturalmente compatibili con le esigenze del comparto agricolo europeo.

Da un lato, la vulnerabilità europea nei confronti di Mosca era distribuita su un portafoglio diversificato di commodities energetiche, agricole e minerarie, il che, pur aggravandone la portata complessiva, ne mitigava la concentrazione su singoli bottleneck strutturali. Al contrario, l’eventuale aumento della dipendenza dal Marocco si concentrerebbe su un input unico e non sostituibile nel breve periodo, gestito pressoché in regime di monopolio statale da un operatore verticalmente integrato che ha già dimostrato di saper mobilitare la propria posizione nella filiera globale come strumento di pressione geoeconomica.

Di conseguenza, il “trasferimento” della quota di mercato dalla Russia al Marocco non neutralizzerebbe il rischio sistemico per la sicurezza alimentare europea, ma lo ridisegnerebbe attorno a una dipendenza più concentrata, meno diversificabile e strutturalmente più esposta alla strumentalizzazione geoeconomica da parte del fornitore.

Il controllo marocchino della filiera globale dei fosfati produrrebbe, pertanto, un’asimmetria strutturale nei confronti dei Paesi europei che va ben oltre il dato commerciale: per l’Europa, il fosfato e i prodotti derivati costituiscono un input agro-industriale non sostituibile nel breve periodo, la cui interruzione potrebbe propagarsi direttamente sulla capacità produttiva agricola continentale; per Rabat, invece, questa stessa posizione dominante costituirebbe una leva negoziale in grado di trasformareil Marocco in un attore di primo piano nella governance globale della sicurezza alimentare.

È esattamente questa concentrazione sui piani geologico, produttivo e commerciale a rendere il vantaggio marocchino potenzialmente traducibile in leva geoeconomica: qualora la progressiva esclusione della Russia dalla catena di fornitura europea consolidasse il Marocco come fornitore dominante, il costo di una rottura bilaterale con Rabat diventerebbe sufficientemente elevato da condizionare preventivamente le scelte di Bruxelles, indipendentemente da qualsiasi pressione esplicita da parte di Rabat.

Segnali di questa dinamica sono già oggi osservabili (ad esempio nella posizione deliberatamente ambigua che l’UE mantiene sulla questione del Sahara Occidentale), ma resterebbero fenomeni contenuti e reversibili fintantoché esistono alternative di approvvigionamento praticabili.

La vulnerabilità agli input necessari al settore agricolo non costituirebbe peraltro un fattore isolato, ma potrebbe stratificarsi su interdipendenze strategiche preesistenti, ciascuna delle quali produce già oggi i propri effetti di condizionamento. La cooperazione migratoria, la sicurezza del fianco sud del Mediterraneo e la stabilità regionale nel Maghreb, infatti, sono ambiti su cui il Marocco è già oggi interlocutore non sostituibile per l’Europa, e ciascuno di essi vincola autonomamente la libertà d’azione di Bruxelles.

La loro sovrapposizione con la dipendenza dai fosfati produrrebbe un quadro di condizionamento cumulativo in cui il costo politico di qualsiasi attrito con Rabat diventerebbe sistemicamente elevato. In assenza di alternative credibili di approvvigionamento, di conseguenza, la relazione UE-Marocco tenderebbe a consolidarsi in una forma di dipendenza asimmetrica in cui il margine di manovra europeo potrebbe contrarsi strutturalmente, conferendo a Rabat una leva negoziale che trascende la dimensione bilaterale e si proietta sull’intera architettura delle relazioni euro-mediterranee.

Antonio De Rosa

Analista di geopolitica e geoeconomia specializzato nelle aree SWANA e Africa Sub-sahariana, e collaboratore accademico presso il corso di Storia dell’Africa contemporanea all’Università Cattolica del Sacro Cuore di Milano.

Fonti utilizzate

Council of the European Union, “Trade: Council adopts negotiating position on tariffs for a number of agricultural products and fertilisers from Russia and Belarus”, 14 marzo 2025, https://www.consilium.europa.eu/it/press/press-releases/2025/03/14/trade-council-adopts-negotiating-position-on-tariffs-for-a-number-of-agricultural-products-and-fertilisers-from-russia-and-belarus/.

Council of the European Union, “Trade: EU adopts new tariffs on Russian and Belarusian agricultural goods and fertilisers”, 12 giugno 2025, https://www.consilium.europa.eu/en/press/press-releases/2025/06/12/trade-eu-adopts-new-tariffs-on-russian-and-belarussian-agricultural-goods-and-fertilisers/.

European Commission, “Critical Raw Materials Act”, https://single-market-economy.ec.europa.eu/sectors/raw-materials/areas-specific-interest/critical-raw-materials/critical-raw-materials-act_en.

European Commission, “Phosphate rock”, Raw Materials Information System (RMIS), https://rmis.jrc.ec.europa.eu/eu-critical-raw-materials.

European Parliament, “Parliament approves new tariffs on Russian and Belarussian agricultural goods”, 15 maggio 2025, https://www.europarl.europa.eu/news/en/press-room/20250515IPR28464/parliament-approves-new-tariffs-on-russian-and-belarussian-agricultural-goods.

Fertecon, “The EU phosphate conundrum”, European Sustainable Phosphorus Platform, 15 aprile 2025, https://www.phosphorusplatform.eu/images/download/Persona%20Fertecon%20SP%20EU%20phosphate%20conundrum%2015_4_2025.pdf.

London School of Economics and Political Science, Africa at LSE, “Morocco’s phosphate diplomacy is reshaping Africa’s agricultural future”, 18 giugno 2025, https://blogs.lse.ac.uk/africaatlse/2025/06/18/moroccos-phosphate-diplomacy-is-reshaping-africas-agricultural-future/.

M. Tanchum, “Morocco’s new challenges as a gatekeeper of the world’s food supply: geopolitics, economics, and ecology”, Middle East Institute, 15 febbraio 2022, https://mei.edu/publication/moroccos-new-challenges-gatekeeper-worlds-food-supply-geopolitics-economics-and/.

M. Tanchum, “Morocco’s phosphate-based diplomacy in Africa: a tool for regional influence”, The Journal of North African Studies, 26: 3, 2021, p. 1-25, https://www.tandfonline.com/doi/full/10.1080/13629387.2021.1917120.

OCP Group, “OCP Group: Global Leader in Plant Nutrition”, https://www.ocpgroup.ma/en/node/1378.

S. G. Wolf, M. Tanchum, A. Kassimi, “Morocco’s critical role in the global phosphate market”, One Earth, 7: 5, 2024, https://www.sciencedirect.com/science/article/pii/S2590332224006031.

U.S. Geological Survey, “Mineral Commodity Summaries 2026”, gennaio 2026, https://pubs.usgs.gov/periodicals/mcs2026/mcs2026.pdf.

United Nations Comtrade, “International Trade Statistics Database”, https://comtradeplus.un.org/.

[1] I dati relativi alle quote di mercato e ai flussi commerciali di fosfati e fertilizzanti sono elaborazioni dell’autore su dati UN Comtrade relativi all’anno 2024 (ultimo anno disponibile per le esportazioni del Marocco).

L’analisi considera i seguenti codici HS aggregati: roccia fosfatica (2510), fosfati chimici da acido fosforico (2835), fertilizzanti fosfatici (3103) e fertilizzanti complessi NPK (3105).

[2] Secondo i dati Comtrade, nel 2025 il Marocco ha coperto il 30,2% e la Russia il 25,1% del valore aggregato delle importazioni europee di fosfati e fertilizzanti a base di fosforo (codici HS 2510, 2835, 3103, 3105 aggregati), per una quota congiunta del 55,3%.

Analista di geopolitica e geoeconomia specializzato nelle aree SWANA e Africa Sub-sahariana, e collaboratore accademico presso il corso di Storia dell’Africa contemporanea all’Università Cattolica del Sacro Cuore di Milano.